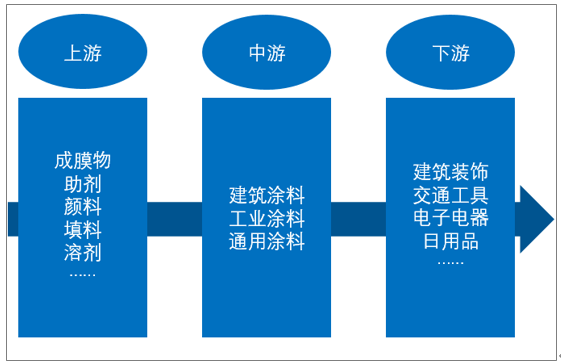

一、涂料工业产业链及概述

涂料,是以树脂、或油、或乳液为主,添加颜料、填料,以及相应助剂,传统上被称为油漆,具备保护、装饰、标志或其他特殊功能(绝缘、防锈、防霉、耐热等)的化工产品。

目前通用的分类标准是2003年制定的《涂料产品分类和命名》国家标准(编号为GB/T2705-2003 ),将涂料按照用途区分,主要产品类型有建筑涂料、工业涂料、通用涂料及辅助材料。其中,每种类别下面又包含不同的子类。例如,建筑涂料的应用又有墙面涂料、防水涂料、地坪涂料以及功能建筑涂料等;工业涂料的具体应用又有汽车涂料、船舶涂料、轻工涂料等。

涂料上游主要包括成膜物、助剂、颜料、填料和溶剂等原材料,属于化工行业。而下游则包含了从建筑建材装饰到工业制造到日常用品等大类。

涂料工业产业链

资料来源:开云电竞官方网站下载安装 整理

涂料制作工艺较为复杂,因此上游包含原材料种类繁多。以颜料为例,涂料所用颜料可分为无机颜料、有机颜料、金属颜料和荧光颜料。其中,无机颜料又有炭黑、氧化铁、钦白粉等;有机颜料又有色浆和其他色粉。化工材料制造行业为涂料行业提供生产原料,包括乳液、钦白粉、碳酸钙、高岭土、助剂等,其生产过程是将石油进行提取,对天然矿物质进行加工,其发展状况与石油和矿业原材料紧密联系。

涂料主要有三大下游应用:建筑、工业和特殊用途产业,因此涂料市场的需求增长主要由于建筑业投资的增加、汽车工业的发展、城市人口的增加和全球经济的改善。根据世界涂料和涂料行业协会(WPCIA)的数据,2019年全球涂料市场为1728亿美元,增长4.8%。企业方面,中国暂无企业进入世界十大涂料企业排行。

2019年世界十大涂料公司:

企业 | 2019年总营收 |

SHERWIN-WILLIAMS(US) | 179.5亿美元 |

PPG Industries(US) | 153.7亿美元 |

阿克苏诺贝尔(NL) | 105.2亿美元 |

NIPPON Paints(JP) | 59.44亿美元 |

RPM Inc(美国) | 55.64亿美元 |

DIAMOND Paints(美国) | 45.88亿美元 |

AXALTA(US) | 43.03亿美元 |

巴斯夫(德国) | 40.22亿美元 |

KANSAI Paint(JP) | 38.55亿美元 |

亚洲涂料(IN) | 26.24亿美元 |

资料来源:WPCIA、开云电竞官方网站下载安装 整理

二、中国涂料工业生产销售情况

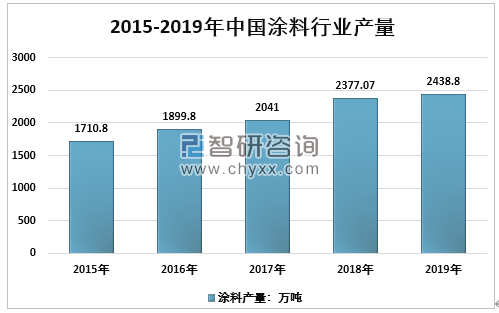

开云电竞官方网站下载安装 发布的《2020-2026年中国涂料产品行业市场发展前景及投资风险评估报告》显示:我国涂料产量与开工率近年回升,市场发展潜力大。从供应来看,2019年我国涂料行业总产量达2438.80万吨,同比增长2.6%(修正后数据)。

2015-2019年中国涂料行业产量

资料来源:国家统计局、涂料工业协会、开云电竞官方网站下载安装 整理

涂料进出口占比小,行业供需基本平衡。中国是全球最大的涂料消费国之一,对涂料的需求量非常大,但我国的涂料基本都是国内自供自销,2019年我国涂料的进口与出口量占我国涂料总产量的比例不足2%。表观消费量与全企业产量都在逐年上涨,根据数据,2019年涂料行业表观消费量达2435.74万吨。

2015-2019年中国涂料行业进出口贸易量

资料来源:海关总署、开云电竞官方网站下载安装 整理

2015-2019年中国涂料行业表观消费量

资料来源:开云电竞官方网站下载安装 整理

2019年中国涂料工业规模以上企业共实现销售收入达3132.32亿元,较2018年3150.11亿元降低0.6%(修正后数据)。利润总额为229.53亿元,较2018年209.80亿元增长9.4%(修正后数据)。

我国已连续十二年位居全球涂料产销量第一,受价格波动影响,2019年中国涂料市场规模3173.70亿元,同比减少3.6%。未来中国涂料市场,依然有着较大的发展潜力。

2015-2019年我国涂料工业市场规模

资料来源:开云电竞官方网站下载安装 整理

三、涂料工业细分产品格局分析

建筑涂料继续保持强劲的势头,占全球市场的53%,推动市场增长的主要因素是引入了各种创新的制造工艺和技术,例如低VOC含量的涂料和纳米涂料,极大地满足了许多新型多样化的消费者需求。此外,在酒店,公寓,办公室,零售中心和市政基础设施等项目建设中的大规模投资有望在来年推动涂料和涂料市场的发展。此外,油漆和涂料在工业中的应用日益广泛,以保护机器和设备免受锈蚀和腐蚀,导致工业涂料在全球油漆和涂料市场中的份额提高到29%。

在国内,工业涂料在涂料中占比最高。2019年工业防水涂料总产量达853万吨,占全国涂料总产量的35%。其次是建筑涂料,2019年,我国规模以上企业建筑涂料总产量为829万吨,其产量占涂料总产量的比例为34%。建筑涂料是房地产上游产业,建筑涂料与房地产投资紧密相关,在房地产后周期的背景下,涂料的未来增量及存量市场空间十分可观。

2019年中国涂料工业细分产品产量占比

资料来源:开云电竞官方网站下载安装 整理

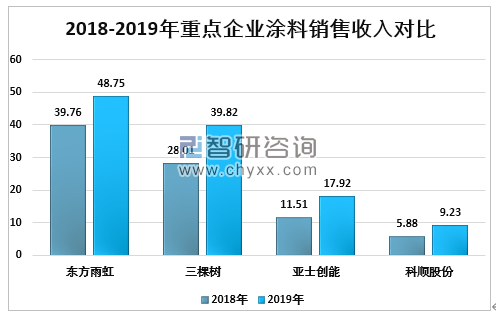

四、涂料工业重点企业市场竞争分析

目前国内涂料行业非常分散,产业集中度低于全球水平,本土龙头企业市场占有率不足2%。2019年,全国涂料行业前一百名的企业营业收入占比为42%,利润占比55%,利润率对比显示,行业头部企业均超过行业平均利润率。侧面说明头部企业面对更为严苛的市场环境,有较强的盈利能力和核心竞争力。同时,这也对涂料行业中小企业提出了更加严峻的挑战,行业被动淘汰进程有望加快。

2018-2019年重点企业涂料销售收入对比(单位:亿元)

资料来源:公司公告、开云电竞官方网站下载安装 整理

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国车辆用水性阻尼涂料行业市场发展规模及投资趋势研判报告

《2025-2031年中国车辆用水性阻尼涂料行业市场发展规模及投资趋势研判报告 》共十一章,包含2025-2031年车辆用水性阻尼涂料投资建议,2025-2031年中国车辆用水性阻尼涂料未来发展预测及投资前景分析,2025-2031年中国车辆用水性阻尼涂料投资的建议及观点等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2025年中国工程机械涂料行业产业链、发展历程、发展现状及发展趋势分析:随着环保意识的提高和环保政策的加强,绿色、环保涂料将成为未来工程机械涂料市场的主流 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)