(1)行业定义

玻璃基板是一种表面极其平整的薄玻璃片,是平板显示产业的关键基础材料之一。玻璃基板对面板性能有显著的影响,面板的分辨率、透光率、重量、厚度、可视角度等指标都与所采用的玻璃基板质量密切相关。

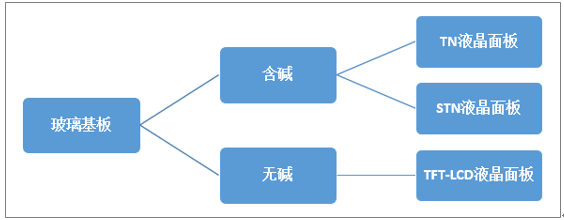

(2)主要分类

玻璃基板分为含碱和无碱两种。有碱玻璃主要用于TN/STN型液晶面板中,但对于TFT-LCD,由于玻璃基板中碱金属离子会影响薄膜晶体管栅压的稳定性,故基板的制造必须使用无碱配方。

玻璃基板的分类

资料来源: 整理

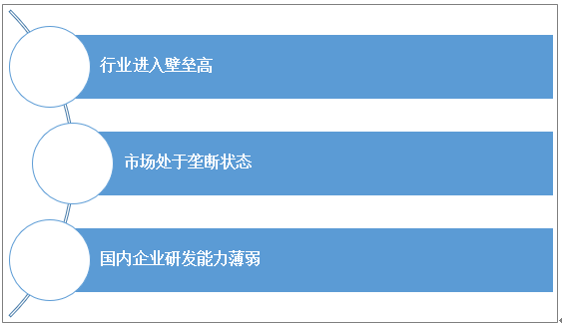

(3)行业特点

玻璃基板行业是液晶显示面板上游的核心原材料器件,具有高技术壁垒、高行业主要受美国和日本企业垄断,为提高我国新兴产业国际竞争力,我国将玻璃基板等面板产业链作为国家长期重点扶持的战略新兴产业。

与国外厂家相比,国内企业由于进入行业时间较短,企业规模较小,技术与资本的沉淀都不够,在高世代平板显示玻璃基板的研发和生产上仍存在一定的差距,无法满足国内面板厂家升级到高世代面板的配套需求,需要在技术研发方面进一步加大投入。

中国玻璃基板行业发展特点

资料来源: 整理

二、中国玻璃基板行业发展现状

除此之外,液晶玻璃基板行业在国产化过程中,还遇到国外技术封锁、产业更新换代快、投资过大等问题,这些因素都限制了行业的快速发展。

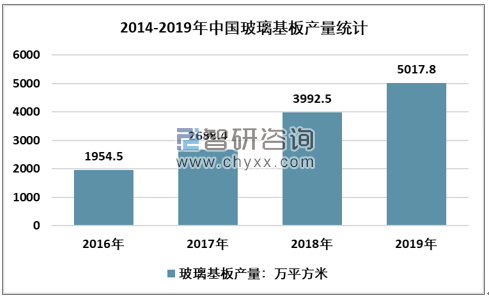

2018年我国玻璃基板产量为3992.5万平方米,2019年我国玻璃基板产量增长至5017.8万平方米。

2016-2019年我国玻璃基板产量走势图

资料来源: 整理

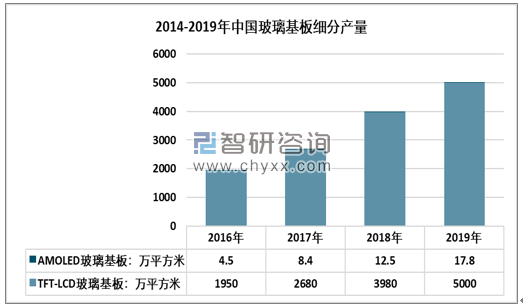

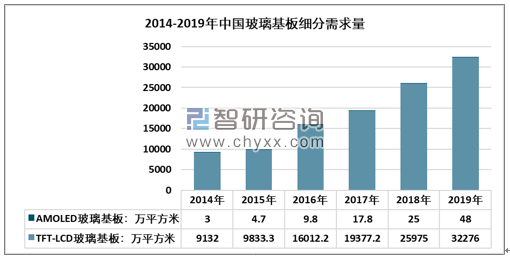

受下游产业运行态势以及国内企业研发生产能力的影响,我国玻璃基板市场以TFT-LCD玻璃基板为主,2019年我国TFT-LCD玻璃基板产量为5000万平方米,AMOLED玻璃基板产量仅为17.8万平方米。

2016-2019年我国玻璃基板细分产品产量统计图

资料来源: 整理

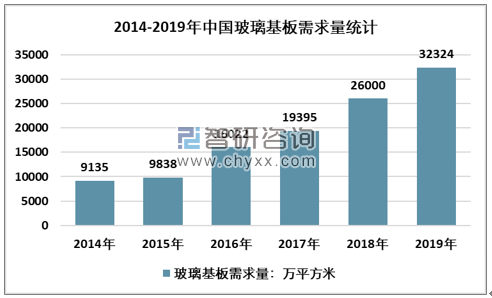

我国是全球最大的消费电子生产国和消费国,玻璃基板的需求随着消费电子市场的增长呈现出快速扩张的状态,2014-2019年我国玻璃基板需求量复合增长率28.75%。2019年我国玻璃基板需求量为32324万平方米。

2014-2019年我国玻璃基板需求量统计图

资料来源: 整理

根据 发布的《2020-2026年中国玻璃基板行业市场发展规划及营销渠道分析报告》数据显示:我国玻璃基板需求主要以TFT-LCD玻璃基板为主,其中TFT-LCD玻璃基板需求量为32276.0万平方米,AMOLED玻璃基板需求量为48万平方米

2016-2019年我国玻璃基板细分产品需求量统计图

资料来源: 整理

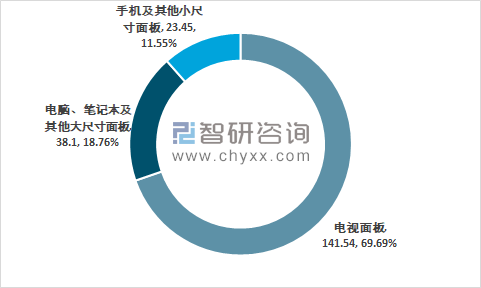

2019年我国玻璃基板市场规模为203.09亿元,其中电视面板领域玻璃基板规模为141.54亿元,占比为69.69%;电脑、笔记本及其他大尺寸面板领域玻璃基板规模为38.1亿元,占比为18.76%;手机及其他小尺寸面板领域玻璃基板规模为23.45亿元,占比为11.55%。

2019年我国玻璃基板行业客户结构

资料来源: 整理

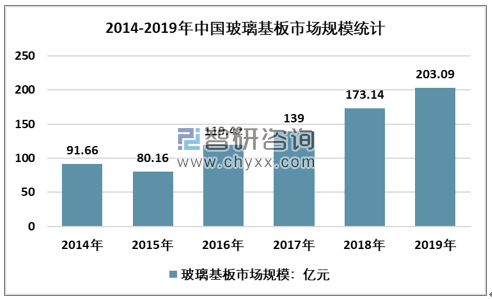

2019年我国玻璃基板行业市场规模203.09亿元,同比2018年的173.14亿元增长了17.3%,近几年我国玻璃基板行业市场规模情况如下图所示:

v2014-2019年中国玻璃基板行业市场规模情况

资料来源: 整理

三、中国玻璃基板市场格局及企业发展趋势

玻璃基板是生产平板显示器工业所需要的最重要的基础材料。玻璃基板产业被誉为液晶面板产业链中的“晶圆体”,其行业属性优良,技术复杂、生产壁垒高毛利率高、退出机制低,有利于减缓供应压力等行业特征。世界上只有少数几家公司拥有生产平板显示器玻璃基板的技术,如美国康宁公司、日本旭硝子公司、电气硝子公司、安瀚视特公司和我国的东旭集团。

中国市场也呈现相同局面,美国、日本、韩国企业占据了较大的市场份额,国内企业仍需要大量进口,国际巨头在中国的本地化进程非常迅速,本土企业主要为东旭光电和彩虹集团两家公司。

2019年彩虹股份年基板玻璃运营多条7.5代线和一条8.5后段生产线,产量同比上升60%,销量同比上升36%,主营业务收入同比大幅提升,增幅49%。

东旭光电在光电显示玻璃基板产业领域不断突破,从第5代液晶玻璃基板到第8.5代玻璃基板,共计20余条生产线。

随着全球FPD出货面积持续增长,基板玻璃做为上游关键基础材料,未来5年市场稳定增长,仍处于黄金发展期。其中来自大陆的G8.5+基板

玻璃需求达约2.5亿平米,仍需依赖进口,本土厂家的替代商机巨大。

-

-

2024-2030年中国液晶玻璃基板行业市场供需态势及投资前景研判报告

《2024-2030年中国液晶玻璃基板行业市场供需态势及投资前景研判报告》共十六章,包含液晶玻璃基板行业投资战略研究,液晶玻璃基板行业发展趋势及投资风险分析,研究结论及投资建议等内容。

文章转载、引用说明:

推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源( )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国液晶玻璃基板行业现状及竞争格局分析:玻璃基板国产化提速,市场空间巨大[图]](https://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)