存款保险制度是一种金融保障制度,是指由符合条件的各类存款性金融机构集中起来建立一个保险机构,各存款机构作为投保人按一定存款比例向其缴纳保险费,建立存款保险准备金,当成员机构发生经营危机或面临破产倒闭时,存款保险机构向其提供财务救助或直接向存款人支付部分或全部存款,从而保护存款人利益,维护银行信用,稳定金融秩序的一种制度。

我国存款保险理论分类

类型 | 具体内容 |

显性存款保险 | 显性的存款保险制度是指国家以法律的形式对存款保险的要素机构设置以及有问题机构的处置等问题做出明确规定。 |

隐性存款保险 | 隐性的存款保险制度则多见于发展中国家或者国有银行占主导的银行体系中,指国家没有对存款保险做出制度安排,但在银行倒闭时,政府会采取某种形式保护存款人的利益,因而形成了公众对存款保护的预期。 |

资料来源:开云电竞官方网站下载安装 整理

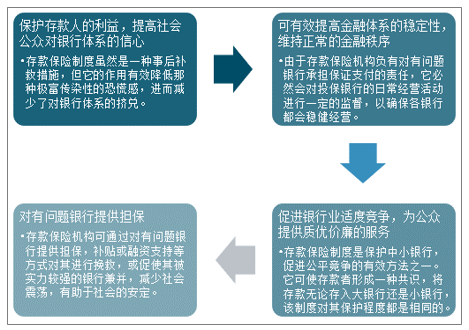

如果建立了存款保险制度,当实行该制度的银行资金周转不灵或破产倒闭而不能支付存款人的存款时,按照保险合同条款,投保银行可从存款保险机构那里获取赔偿或取得资金援助,或被接收,兼并,存款人的存款损失就会降低到尽可能小的程度,有效保护了存款人的利益。

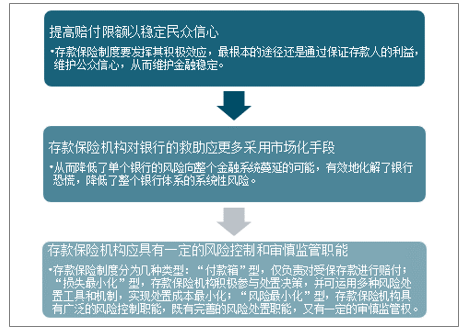

我国存款保险主要作用

资料来源:开云电竞官方网站下载安装 整理

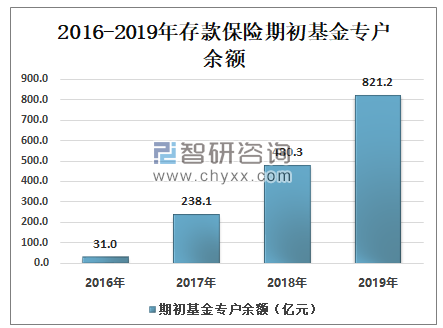

我国存款保险制度运行平稳顺利,对存款人的保障水平持续保持高位,风险差别费率、早期纠正、风险处置等功能逐步发挥作用。2019年我国存款保险期初基金专户余额821.2亿元,较上年增加340.9亿元,同比增长70.98%。

2016-2019年存款保险期初基金专户余额

资料来源:中国人民银行、开云电竞官方网站下载安装 整理

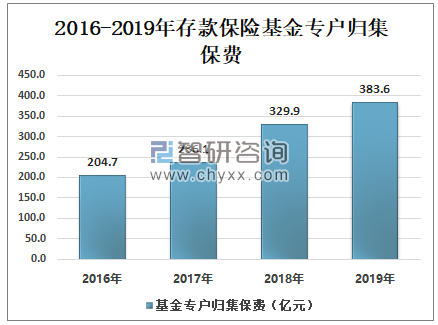

根据《存款保险条例》规定,投保机构向存款保险基金管理机构交纳保费,形成存款保险基金。存款保险基金由人民银行开立专门账户,分账管理,单独核算。2019年,存款保险基金专户共归集保费383.6亿元,较上年增加53.7亿元,同比增长16.28%。

2016-2019年存款保险基金专户归集保费

资料来源:中国人民银行、开云电竞官方网站下载安装 整理

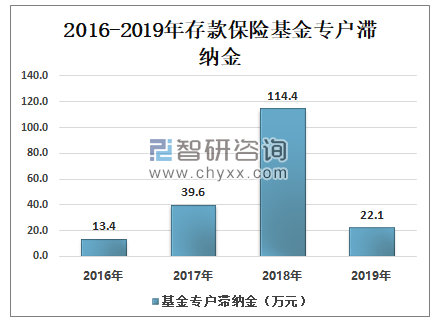

存款保险保费滞纳金不属于税收滞纳金范畴,可凭合法有效的凭证据实在税前扣除。2019年,存款保险基金专户缴纳滞纳金22.1万元,较上年减少92.3万元,同比下降80.65%%。

2016-2019年存款保险基金专户滞纳金

资料来源:中国人民银行、开云电竞官方网站下载安装 整理

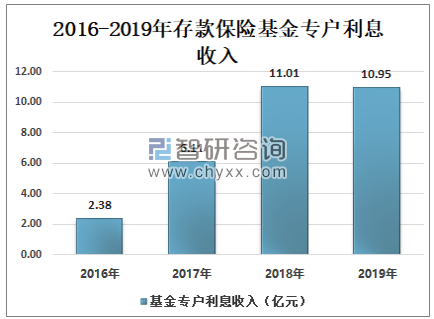

存款保险制度作为金融业的一项重要基础性制度安排,在完善金融安全网、加强存款人保护、推动形成市场化的金融风险防范和处置机制,建立维护金融稳定的长效机制等方面发挥积极作用。2019年存款保险基金专户利息收入10.95亿元,较上年减少0.06亿元,同比下降0.57%。

2016-2019年存款保险基金专户利息收入

资料来源:中国人民银行、开云电竞官方网站下载安装 整理

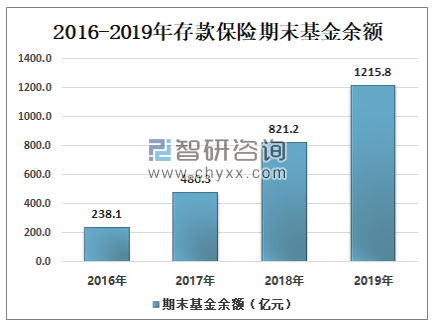

近年来我国银行业存款格局总体保持稳定,中小银行存款占比稳中有升。截至2019年12月31日,存款保险基金本息余额1215.8亿元,较上年增加394.6亿元,同比增长48.05%。

2016-2019年存款保险期末基金余额

资料来源:中国人民银行、开云电竞官方网站下载安装 整理

存款保险制度一种存款保障制度,目前国外已经建立起了相对比较健全的存款保险制度.该制度的发展可以提高银行的国际竞争力和金融创新能力,引导社会资金流向实体经济,对于国家和社会的发展具有较多好处。

我国存款保险制度发展新趋势

资料来源:开云电竞官方网站下载安装 整理

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国个人代理保险行业市场运营态势及发展前景研判报告

《2025-2031年中国个人代理保险行业市场运营态势及发展前景研判报告》共六章,包含中国个人代理保险行业市场需求分析,中国个人代理保险行业标杆企业分析,中国个人代理保险行业前景预测与投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询