有机肥是指含有有机物质,既能提供农作物多种无机养分和有机养分,又能培肥改良土壤的一类肥料。其中绝大部分为农家就地取材,自行积制的。

有机肥是农业中养分的再循环和再利用部分,因此,随着化肥施用量的增加和作物收获物的增多,有机肥的数量也有所增加。虽然近年来由于化肥投入的大量增加,有机肥投入的养分所占的比例显著降低,但仍占养分总投入量的36.7%,有机肥除含有氮、磷、钾和有机碳养分外,还可提供相当数量的中量、微量元素和氨基酸、核酸、糖、维生素等有机营养成分。

有机肥分类

序号 | 类别 | 内容 |

1 | 粪尿肥 | 包括人粪尿、家畜粪尿、禽粪等 |

2 | 堆沤肥 | 包括堆肥、沤肥、秸秆还田及沼气发酵肥等,各种原料制成的堆肥都含有作物需要的氮、磷、钾和微量元素,有利于培肥土壤;秸秆占作物生物量的50%左右,是一类数量极其丰富、能直接利用的有机肥资源。 |

3 | 饼肥类 | 包括大豆饼、花生饼、菜籽饼和茶籽饼等。 |

4 | 泥炭类 | 又称草炭,含有较多的腐植酸,可用于制造腐植酸铵、硝基腐植酸铵、腐植酸钠等腐植酸肥料。 |

5 | 泥土类 | 包括塘泥、湖泥、河泥、老墙土、坑土等。 |

6 | 城镇废弃物类 | 包括生活污水、工业污水、屠宰场废弃物、垃圾和各种有机废弃物等。 |

7 | 杂肥类 | 包括皮屑、蹄角、海肥、蚕粪等。 |

资料来源:开云电竞官方网站下载安装 整理

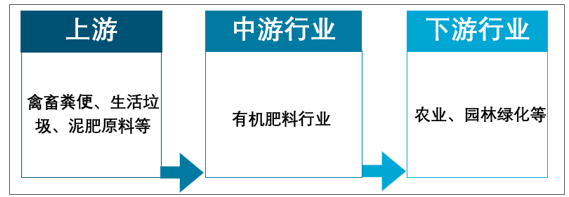

1、产业链分析

有机肥料行业上游主要是禽畜粪便、生活垃圾、泥肥原料等,下游主要是农业、园林绿化等行业。

有机肥行业产业链示意图

资料来源:开云电竞官方网站下载安装 整理

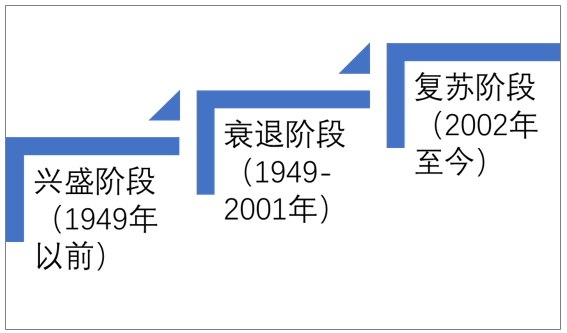

2、有机肥行业发展阶段

中国有机肥的施用历史悠久,《礼记》、《农书》、《齐名要术》、《农政全书》等多部经典农书中均有关于有机肥的种类、作用、制造与施用的技术记载,传统有机肥制造、施用的经验丰富。20世纪以来,中国有机肥行业发展可分为兴盛、衰退和复苏三个阶段:

兴盛阶段(1949年以前)

1949年以前,中国农业生产长期依赖于有机肥的施用。有机肥的原料主要为居民生产、生活所产生的废弃物,这一阶段有机肥尚未商品化,种植户通常采用自制有机肥并自行施用的方式制作、消费有机肥。1905年,中国引进化肥生产工艺,创办了氮肥厂、硫酸铵厂,化肥工业开始萌芽并逐步向农业生产供应高效的化肥产品。

衰退阶段(1949-2001年)

1949年以后,化肥工业迅速发展,各类高效的化肥产品不断涌现并应用于农业生产的各类场景,有机肥的市场份额占比迅速萎缩,1980年有机肥的市场份额降至47.1%,这一数值随着化肥工业的持续发展而不断下降。有机肥仅作为化肥的补充,应用于经济作物,如果树、蔬菜的培育。重无机轻有机的农业发展措施为自然环境恶化埋下隐患,随着大量施用化肥的不利影响(如土壤板结化等)逐渐凸显,商品有机肥的推广时机逐渐成熟。

复苏阶段(2002年至今)

2002年,农业部通过有机无机复混肥料标准(GB18877-2002)和有机肥料标准(NY525-2002),中国商品有机肥进入肥料流通领域。2017年以来,随着农业部、国务院、税务局等主管部门对施用有机肥、生产有机肥的支持和补贴力度加大,有机肥行业取得快速发展。同年,农业部颁布《开展果菜茶有机肥替代化肥行动方案》,开始有机肥取代化肥的尝试,为有机肥行业的发展奠定良好的政策基础。

中国有机肥行业发展阶段

资料来源:开云电竞官方网站下载安装 整理

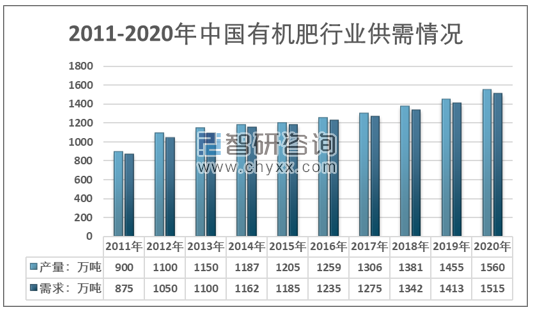

3、有机肥行业产需量分析

现阶段通过有机肥替代化肥的方式实现畜禽粪尿还田利用,是减轻农业面源污染的有效途径。据测算,2017年中国100个果菜茶有机肥替代化肥示范县,增施的有机肥数量相当于处理2,000多万吨畜禽粪尿所制得的肥料总量。以江苏省为例,2017年江苏省四个示范县有机肥使用量提升30-60%,畜禽粪污综合利用率提高5.2%-6.6%。2018年中国将再增加50个县开展试点,有机肥的施用总量将进一步增加,畜禽粪尿综合利用率提升,农业污染压力减轻。总的来说,有机肥行业试点效果突出,经济效益逐渐转好,产销量规模持续扩大。

开云电竞官方网站下载安装 发布的《2021-2027年中国有机肥行业市场发展模式及未来前景展望报告》数据显示:2020年我国有机肥产量达到了1560万吨,需求量约为1515万吨,近几年我国有机肥行业产销规模走势如下图所示:

2011-2020年中国有机肥行业供需情况

资料来源:开云电竞官方网站下载安装 整理

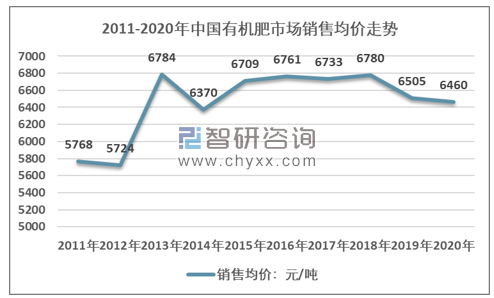

4、有机肥价格走势

总的来看,随着市场需求的扩张,产品品质的提升,行业市场价格总体呈现出一定的波动上升态势,近几年走势较为平稳,2020年有较为明显的下降,主要是由于化肥价格下降,肥料市场竞争较为激烈,带动了作为替代品的价格下降。2020年我国有机肥折纯价格市场均价约为6460元/吨。

2011-2020年中国有机肥市场均价走势

资料来源:开云电竞官方网站下载安装 整理

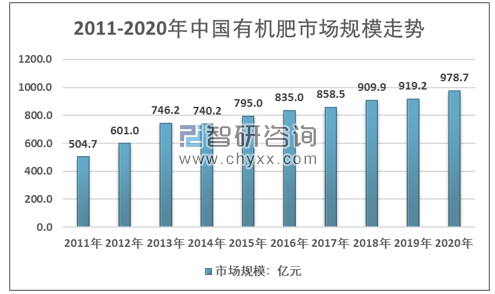

5、有机肥行业市场规模

中国有机肥行业处于复苏阶段,参与的企业数量不断增多、生产规模逐渐扩大。市场需求也持续稳定增长,行业市场规模总体保持稳定的扩张态势。根据开云电竞官方网站下载安装 发布的《2021-2027年中国有机肥行业市场运营态势及发展前景预测报告》显示:2020年我国有机肥行业市场规模达到了978.7亿元。近几年我国有机肥行业市场规模走势如下图所示:

2011-2020年中国有机肥行业市场规模走势

资料来源:开云电竞官方网站下载安装 整理

1、氮肥以含氮(N)量21%为1标准吨氮肥

2、磷肥以含磷(P)量18%为1标准吨磷肥

3、钾肥以含钾(K)量25%为1标准吨钾肥

目前,国内有机肥含氮磷钾纯度较低,目前需要12~20吨(取中间值16)实物有机肥含氮磷钾折算成1吨标准氮磷钾。

有机肥中氮、磷、钾含量表(每百斤)(斤)

名称 | 含纯氮 | 含纯磷 | 含纯钾 | 当年利用率 |

人粪尿 | 0.5-0.8 | 0.2-0.4 | 0.2-0.3 | 30-60% |

草木灰 | 2 | 4 | 60-80% | |

猪粪 | 0.3-0.6 | 0.2-0.6 | 0.2-0.5 | 30-60% |

猪圈粪 | 0.45 | 0.21 | 0.52 | 30-60% |

牛粪 | 0.3-0.45 | 0.15-0.25 | 0.05-0.15 | 30-60% |

牛圈粪 | 0.38 | 0.18 | 0.45 | 30-60% |

马粪 | 0.2-0.5 | 0.2-0.3 | 0.3-0.6 | 30-60% |

羊粪 | 0.7-0.8 | 0.4-0.6 | 0.3-0.6 | 30-60% |

鸡粪 | 1.63 | 1.54 | 0.85 | 30-60% |

厩肥 | 0.5-0.7 | 0.24-0.84 | 0.63-1.04 | 30-60% |

大豆饼 | 0.63-0.7 | 0.92-1.32 | 0.12-2.13 | 30-45% |

棉籽饼 | 3.4-4.1 | 1.63-2.5 | 0.97 | 30-45% |

花生饼 | 6.39 | 1.1 | 1.9 | 30-45% |

芝麻饼 | 6 | 0.64-3 | 1.2-1.3 | 30-45% |

菜籽饼 | 4.98 | 2.65 | 0.97 | 30-45% |

麻子头 | 5 | 2 | 1.9 | 30-45% |

麦秸 | 0.50 | 0.2 | 0.6 | 30-60% |

玉米秸 | 0.48 | 0.38 | 0.65 | 30-60% |

棉秸秆 | 0.97 | 0.27 | 1.79 | 30-60% |

豆秸 | 1.31 | 0.3 | 0.5 | 30-60% |

红薯秧 | 1.18 | 0.51 | 1.28 | 30-60% |

花生秧 | 3.2 | 0.4 | 1.2 | 30-60% |

资料来源:公开资料整理

6、有机肥企业发展分析

随着政策的推动,业务模式的进一步成熟,在技术的扩张下,有机肥企业数量不断增多,各类新型有机肥产品不断涌现,有机肥行业产能扩大。

但目前我国的有机肥行业企业规模较小,市场集中度较低,领先企业主要是生物发酵企业,大规模农牧业企业,原料来源丰富,生产成本较低,形成了明显的循环经济模式。

以新希望、顺鑫农业等为代表的领先农业企业着力构建循环 经济模式,其有机肥业务板块发展迅速。该类企业利用其家 畜家禽养殖规模大、畜禽粪尿资源丰富的优势,成立有机肥 制造工厂,一方面解决了养殖业务污染问题,另一方面利于 企业综合收入提升。2019年2月,新希望在康平县的100万头 生猪项目启动,计划投资20亿元。该项目拟采用“公司+规模 化农场”的模式,投资建设年出栏100万头商品猪养殖基地, 并发展饲料生产、生猪屠宰、有机肥生产等项目,旨在通过 循环、绿色经济项目的建设,实现土地改良、种养结合、带 动农户致富。2019年6月,新希望在广安投资40亿元建设300 万头养殖规模的生猪工厂项目,该项目的配套设施包含年产5 万吨的生物有机肥料设施,集团有机肥产能持续扩大。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国有机肥行业市场全景调研及发展趋向研判报告

《2025-2031年中国有机肥行业市场全景调研及发展趋向研判报告》共十四章,包含2025-2031年中国有机肥行业投资前景,2025-2031年中国有机肥企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国有机肥全景速览:行业处于加速发展阶段,政策推动持续发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)