呼吸吸入制剂是通过口鼻吸入肺部,以缓解及治疗哮喘与 COPD 的药品,特点为药械结合,须配合吸入装置使用。

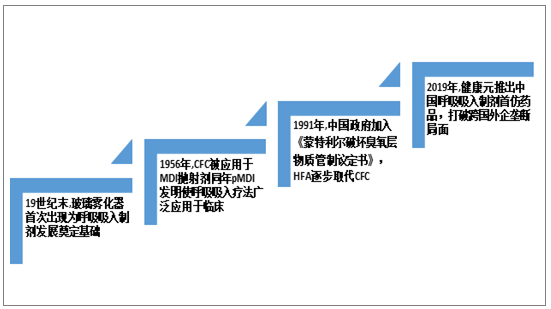

呼吸吸入疗法最早可追溯于 4,000 年前的印度。19 世纪末,玻璃雾化器首次出现,玻璃雾化器的应用为呼吸吸入制剂发展奠定基础。1938 年,手持式挤压球雾化器得到发明,后期逐步演变为雾化器与定量吸入气雾器(MDI)。

呼吸吸入制剂行业发展回顾

资料来源:开云电竞官方网站下载安装 整理

按照药物作用原理可将呼吸吸入制剂药物分为三类:

(1)吸入类糖皮质激素(ICS)药物,如二丙酸倍氯米松、布地奈德、丙酸氟替卡松;

(2)β2 受体激动剂,包括短效β2 受体激动剂(SABA,代表药物有沙丁胺醇、特布他林)与长效β2 受体激动剂(LABA,代表药物有沙美特罗、福莫特罗);

(3)抗胆碱能拮抗剂,包括短效抗胆碱能拮抗剂(SAMA,代表药物有异丙托溴铵、氧托溴铵)与长效抗胆碱能拮抗剂(LAMA,代表药物有噻托溴铵、阿地溴铵)

呼吸吸入制剂药物分类

资料来源:开云电竞官方网站下载安装 整理

呼吸吸入制剂行业上游市场参与者为呼吸吸入制剂设备及原材料供应商,中游环节主体为呼吸吸入制剂研发、制造及销售企业;产业链下游涉及消费场所与消费群体,包括医院、药店及患者

呼吸吸入制剂行业产业链

资料来源:开云电竞官方网站下载安装 整理

开云电竞官方网站下载安装 发布的《2021-2027年中国呼吸吸入制剂产业发展动态及投资前景趋势报告》数据显示,2020年我国吸入制剂行业产量7.38亿支(2ml/1mg),需求量36.32亿支(2ml/1mg)。

2015-2020年中国吸入制剂供需统计

资料来源:开云电竞官方网站下载安装 整理

总的来看,随着市场竞争加剧,国内需求增加,以及部分产品的集采推动,行业市场价格总体呈现出明显的下降态势,按2ml:1mg的规格计算,2019年我国吸入制剂市场均价约为9.58元/支。

2015-2020年中国吸入制剂市场均价走势

资料来源:开云电竞官方网站下载安装 整理

由于空气质量的下降,我国呼吸道疾病呈现出上升态势,虽然近几年有所下降,但依然呈现出高发态势,同时随着居民收入的增长,医保的覆盖力度加大,行业需求持续增长,规模持续扩大,2020年我国吸入制剂规模达到了334.1亿元。

2015-2020年我国吸入制剂市场规模走势

资料来源:开云电竞官方网站下载安装 整理

中国已步入老龄化社会并且老龄化程度将加深,而 COPD 发病率随年龄增长而提升。老龄化趋势明显使 COPD 发病患者数目增加并使呼吸吸入制剂产品销售空间扩充,驱动呼吸吸入制剂行业发展,预计未来我国吸入制剂市场规模仍将持续稳定增长,但增速将持续降低,到2027年将有望达到504.9亿元。

2021-2027年我国吸入制剂市场规模走势预测

资料来源:开云电竞官方网站下载安装 整理

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国吸入制剂行业市场竞争状况及发展趋向分析报告

《2025-2031年中国吸入制剂行业市场竞争状况及发展趋向分析报告》共十一章,包含2020-2024年吸入制剂行业各区域市场概况,吸入制剂行业主要优势企业分析,2025-2031年中国吸入制剂行业发展前景预测等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国呼吸吸入制剂行业现状分析:呼吸系统用药市场持续扩容,本土企业加速技术突破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国大语言模型正在迅速推进,展现巨大的应用潜力[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)