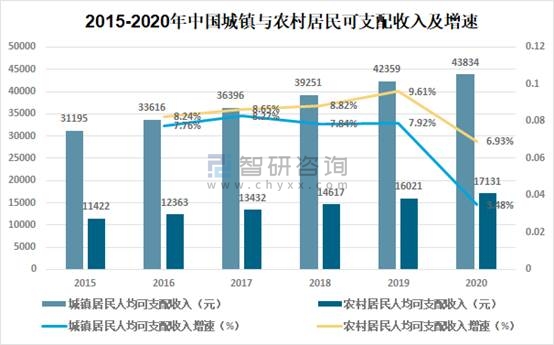

2015-2020年中国农村居民收入持续增长。2017年中国农村可支配收入增速对比城镇居民增长迅速,2019年中国农村可支配收入增速超过城镇可支配收入增速1.69个百分点。农村居民收入持续向好。

2015-2020年中国城镇与农村居民可支配收入及增速

资料来源:国家统计局、开云电竞官方网站下载安装 整理

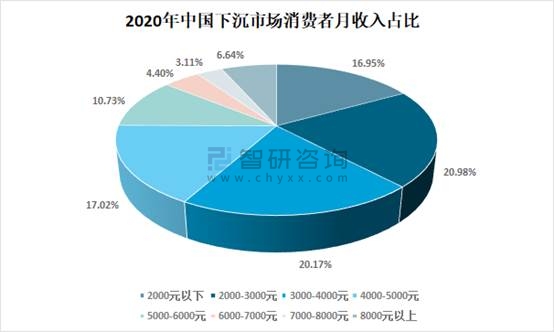

据58同城调研数据,受访群众中,月收入在5000元以下的群体占比为75.13%。2000-4000元收入群体整体占比为41.15%。中收入群体仍然是下沉市场主体收入群体。

2020年中国下沉市场消费者月收入占比

资料来源:58同城、开云电竞官方网站下载安装 整理

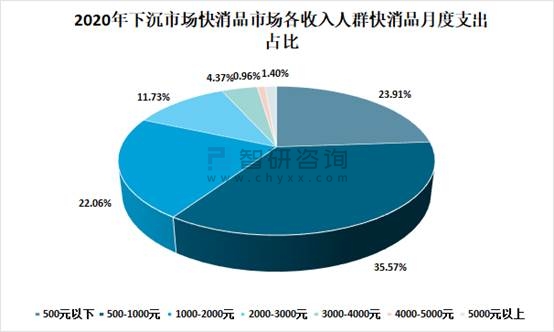

开云电竞官方网站下载安装 发布的《2021-2027年中国快消品行业市场行情动态及发展前景展望报告》数据显示:下沉市场中,月度快消品消费在1000元以下占比为59.48%。500-1000元占比最多达35.57%,受访用户月度快消品消费金额均值为1231元。

2020年下沉市场快消品市场各收入人群快消品月度支出占比

资料来源:58同城、开云电竞官方网站下载安装 整理

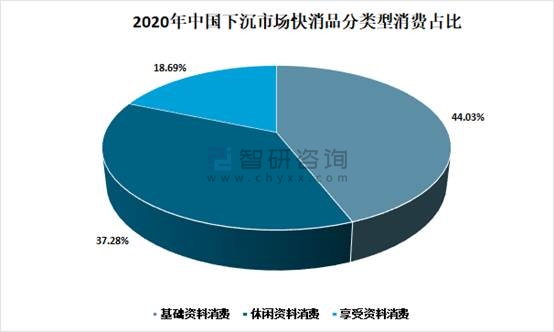

下层市场快消品分为三类,基础资料消费、休闲资料消费和享受资料消费。2020年下沉市场快消品分类型消费占比中,基础资料消费占比44.03%,休闲资料消费占比为37.28%,享受资料消费占比为18.69%。

2020年中国下沉市场快消品分类型消费占比

资料来源:58同城、开云电竞官方网站下载安装 整理

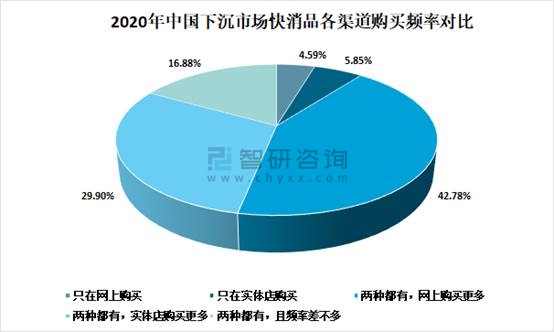

电商行业的蓬勃发展打破了商品购买的空间壁垒,有94.15%的受访用户表示有过网购快消品的经历,有89.56%的用户会选择线上、线下双重的购物渠道; 在选择双重购物渠道的用户中,有42.78%的用户表示网购频率会大于实体购买频率,可见在下沉市场线上渠道逐渐成为用户购买快消品的主要渠道。

2020年中国下沉市场快消品各渠道购买频率对比

资料来源:58同城、开云电竞官方网站下载安装 整理

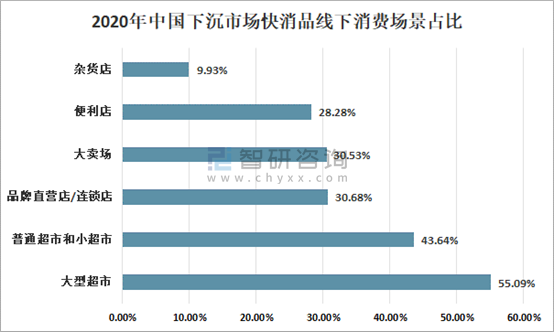

在消费场景选择上,消费者最倾向选择的线下消费场景是大型超市,占比达到55.09% ,大型超市由于其种类齐全、管理规范等优势成为下沉用户的快消品线下消费场景首选。

2020年中国下沉市场快消品线下消费场景占比

资料来源:58同城、开云电竞官方网站下载安装 整理

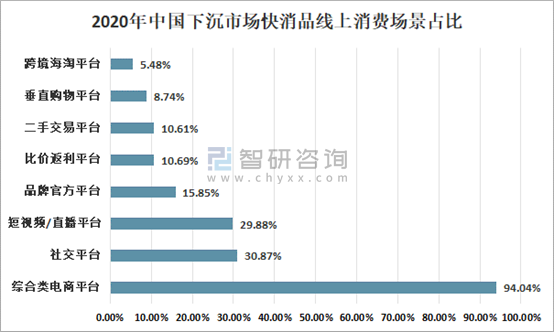

淘宝、京东等综合类电商平台则集中了下沉用户绝大部分的线上消费需求,占比达94.04% ,其次是社交平台、短视频/直播平台也瓜分了一部分的电商市场。

2020年中国下沉市场快消品线上消费场景占比

资料来源:58同城、开云电竞官方网站下载安装 整理

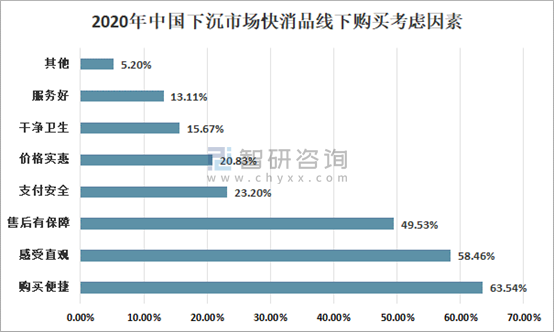

线下购买用户认为最重要的三点因素分别是购买便捷( 63.54%)、感受直观( 58.46% )和售后有保障( 49.53%) 。

2020年中国下沉市场快消品线下购买考虑因素

资料来源:58同城、开云电竞官方网站下载安装 整理

线上购买物流便捷则是下沉用户最为看重的因素,占比达到65.2%。平台管理严格和保质期新鲜分列二、三,占比分别是29.96%和25.9%。

2018年上半年-2021年上半年中国消费品行业私募股权交易数量及增速

资料来源:58同城、开云电竞官方网站下载安装 整理

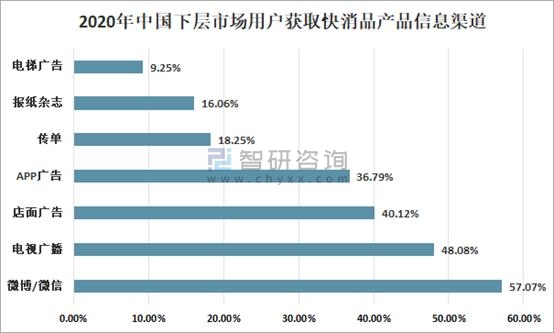

信息获取偏好上,微博、微信等社交媒体占比最高,达57.07% ,社交媒体已经成为下沉用户获取快消品信息的最要渠道; 占比排在第二、三位的分别是电视广播( 48.08%)、店面广告( 40.12%)。

2020年中国下层市场用户获取快消品产品信息渠道

资料来源:58同城、开云电竞官方网站下载安装 整理

得益于中国经济的快速发展,进口快消品也逐渐成为下沉用户日常生活的重要组成部分。调研显示,有63.92%的用户有过进口快消品的购买经历。差不多, 10.81%用户表示只够买进口品牌或以进口品牌为主。可见,进口品牌虽然已逐渐被下沉用户接受,但在消费频率方面所占比重还有很大的上升空间。

2020年中国下层市场国产与进口快消品购买频率占比

资料来源:58同城、开云电竞官方网站下载安装 整理

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2025-2031年中国快消品行业市场运行态势及发展前景开云手机官网入口网址

《2025-2031年中国快消品行业市场运行态势及发展前景开云手机官网入口网址 》共九章,包含快消品行业相关产业分析,2025-2031年快消品行业前景展望与趋势预测,2025-2031年快消品行业投资战略研究等内容。

文章转载、引用说明:

开云电竞官方网站下载安装 推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(开云电竞官方网站下载安装 )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![趋势研判!2024年中国快消品行业产品特征、产业链图谱、销售额及未来前景分析:国内品牌积极布局线上线下多渠道销售模式,跨界联名成为行业发展的强劲驱动力[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)