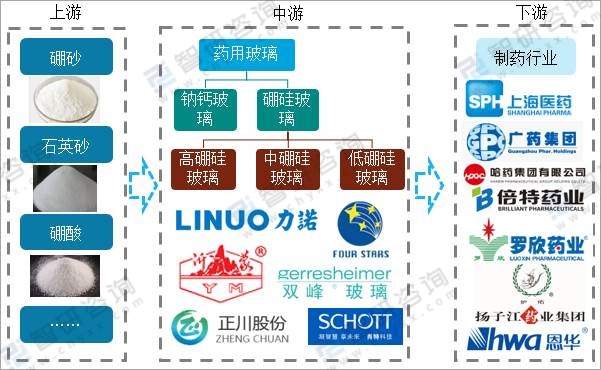

一、产业链结构

药用玻璃是指专门用于药品包装的玻璃,一般是指玻璃瓶罐及器皿。按玻璃材质,可分为钠钙玻璃和硼硅玻璃。按制造工艺可分为模制瓶、管制瓶、安瓿。化学性能是衡量药用玻璃质量高低的重要标准之一,其中最重要的参数是线热膨胀系数。

药用玻璃产业链

资料来源:开云电竞官方网站下载安装 整理

二、上游行业分析

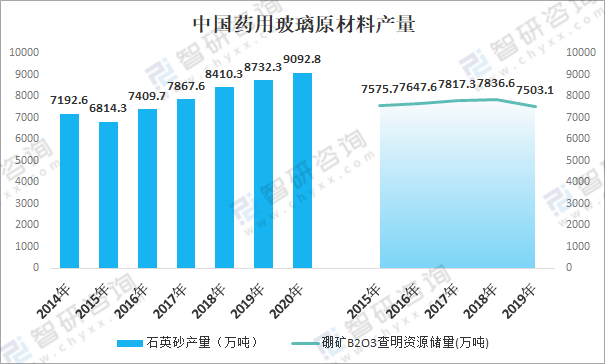

药用玻璃行业的上游行业包括硼砂、石英砂、硼酸等化工行业,属于大宗化工原料。原材料的产量、价格、供应质量对玻璃制品行业的生产销售有着重要的影响,上游行业的稳定是玻璃制品行业健康发展的基础,近年来,中国石英砂产量不断增加,2020年中国石英砂产量为9092.8万吨。

中国药用玻璃原材料产量

资料来源:国家统计局、开云电竞官方网站下载安装 整理

三、中游行业分析

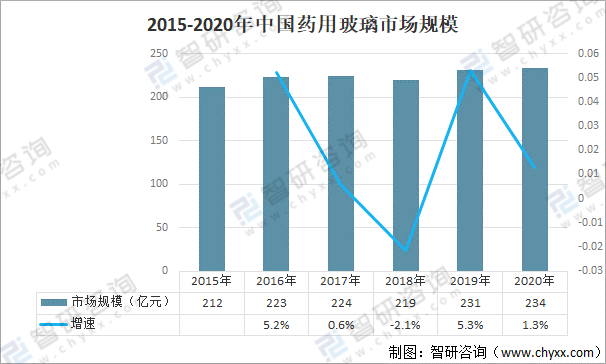

居民人均医疗保健消费支出的增加,给医药行业带来了广阔的市场空间。药用玻璃作为医药包装的重要组成之一,市场规模也随着医药包装市场规模的扩张而不断增长。2020年中国药用玻璃行业市场规模约为234亿元,同比增长1.3%。药用玻璃等医药包装材料直接关系到药品质量安全和人民身体健康,一直以来都是国家监管的重点行业。

2015-2020年中国药用玻璃市场规模

资料来源:开云电竞官方网站下载安装 整理

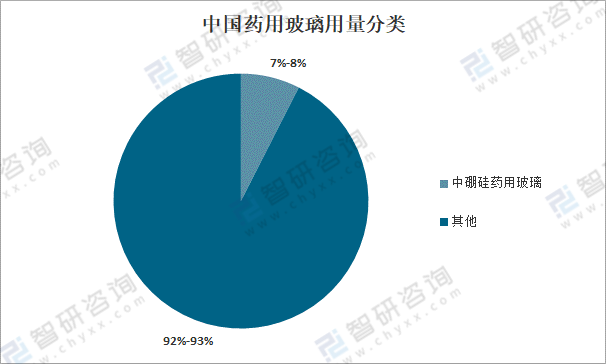

2016年12月工信部出台的《医药工业发展规划指南》中明确指出,重点加快注射剂包装由低硼硅玻璃瓶向中性硼硅玻璃瓶转换。随着相关政策的不断出台,我国中硼硅药用玻璃产业近年来得到了一定的发展和进步。预计未来5-10年内,我国将会有30%-40%的药用玻璃由低硼硅药用玻璃升级为中硼硅药用玻璃。

目前,国内掌握中硼硅药用玻璃原材料,即中硼硅药用玻璃管生产技术的企业仍较少,少数实现原材料量产企业的产品质量与国外进口产品相比仍存在一定的差距,产能方面亦严重不足。低硼硅药用玻璃在较长时间内仍将保留较大的市场空间,中硼硅药用玻璃将经历较长的替代进程。

中国药用玻璃用量分类

资料来源:中玻网、开云电竞官方网站下载安装 整理

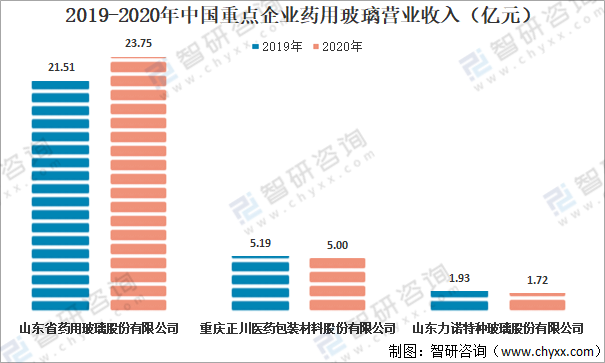

与发达国家相比,我国药用玻璃行业从业企业整体规模仍偏小,中小型企业在行业中的占比仍较大。总体而言,中小型企业生产工艺及设备相对较为落后,风险抵御能力相对较差,生产经营模式相对较为粗狂。虽然经过长时间的市场竞争和筛选,已经淘汰了一批落后企业,但从业企业多、小、散、乱的问题依旧存在,在国际市场具有较大影响力的龙头企业仍然屈指可数,其中规模较大的企业有山东药玻、正川股份、力诺特玻等。

2019-2020年中国重点企业药用玻璃营业收入(亿元)

注:山东股份药用玻璃营业收入为模制瓶系列、安瓿瓶、管制瓶、棕色瓶系列之合

资料来源:公司年报、开云电竞官方网站下载安装

整理

相关报告:开云电竞官方网站下载安装 发布的《2021-2027年中国药用玻璃行业市场研究分析及发展趋势预测报告》

药用玻璃属于医药包装领域中应用较早,发展较为成熟的细分行业之一,行业在竞争格局上呈现出大型企业与中小型企业并存、经营分散、竞争充分等特点。从药用玻璃营业收入来看,2020年山东药玻市场份额为10.1%,正川股份市场份额为2.1%,力诺特玻市场份额为0.7%。

2020年中国药用玻璃行业企业格局

资料来源:开云电竞官方网站下载安装 整理

四、行业下游分析

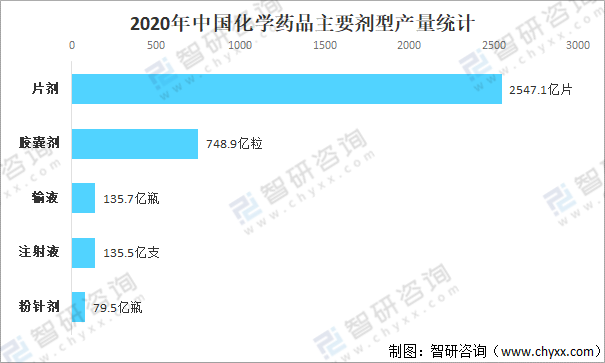

药用玻璃制品下游产业主要为制药业。随着药品需求量的持续增长和各类新型药品的不断涌现,医药包装材料的需求也会随之上涨,药用玻璃市场空间将会得到进一步提升。根据中国化学制药工业协会数据:化学药品制剂中的主要五大类剂型中,片剂产量为2547.1亿片;胶囊剂产量为748.9亿粒;输液产量为135.7亿瓶;注射液产量为135.5亿支;粉针剂产量为79.5亿瓶。

2020年中国化学药品主要剂型产量统计

资料来源:中国化学制药工业协会、开云电竞官方网站下载安装 整理

以上数据及信息可参考开云电竞官方网站下载安装 ( www.xtrasounds.com)发布的《2021-2027年中国药用玻璃行业市场研究分析及发展趋势预测报告》。开云电竞官方网站下载安装 是中国领先产业咨询机构,提供深度产业开云手机官网入口网址 、商业计划书、可行性开云手机官网入口网址 及定制服务等一站式产业咨询服务。您可以关注【开云电竞官方网站下载安装 】公众号,每天及时掌握更多行业动态。

开云电竞官方网站下载安装

- 开云下载速度快不快

开云电竞官方网站下载安装

- 开云下载速度快不快

2024-2030年中国药用玻璃行业市场现状调查及发展趋向研判报告

《2024-2030年中国药用玻璃行业市场现状调查及发展趋向研判报告》共十一章,包含中国药用玻璃企业发展及业务布局案例研究,中国药用玻璃行业市场前景预测及发展趋势预判,中国药用玻璃行业投资战略规划策略及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年我国药用玻璃行业发展现状分析:市场规模持续扩增,中硼硅玻璃发展前景可观[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中国药用玻璃行业全景速览:中硼硅玻璃未来国产替代空间较大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)