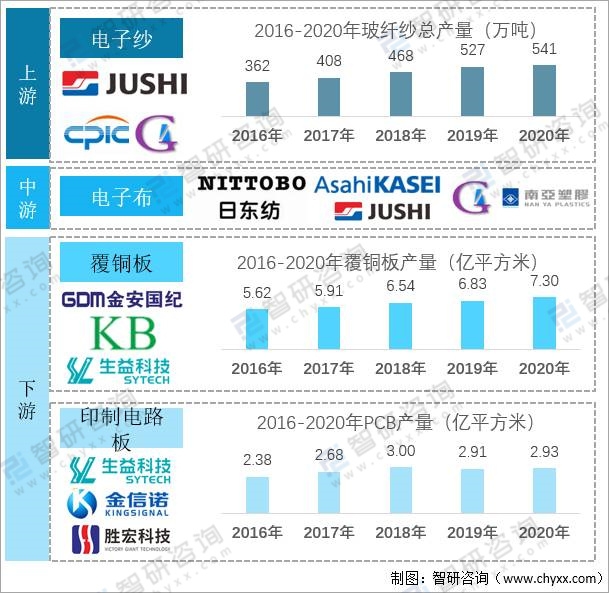

一、产业链

电子级玻璃纤维布是指由电子级玻璃纤维纱(E玻璃纤维/无碱玻璃纤维制成的纱线,一般单丝直径9微米以下)织造而成,可提供双向(或多向)增强效果,属于重要的基础性材料,业界通称“电子布”。在电子行业,电子布浸上由不同树脂组成的胶粘剂而制成覆铜箔层压板(覆铜板,CCL),而覆铜板是印制电路板(PCB)的专用基本材料。印制电路板是重要的电子部件,是电子元器件的支撑体,也是电子元器件电气连接的载体。电子布作为生产覆铜板不可缺少的材料,是生产印制电路板的基本材料。电子布按照厚度可分为厚布、薄布、超薄布和极薄布,通常越薄的布织造用的电子纱也越细。

行业上游为电子纱行业,占电子布成本的50-60%,下游为覆铜板行业,再下游为印制电路板行业,电子纱行业、电子布行业、覆铜板行业、印制电路板行业属于电子电路同一产业链上四个紧密相连,相互依存的上下游基础材料行业。这四个行业都是资金和技术密集型产业,初始及后续投入较大,行业准入门槛较高,生产厂商一般为规模较大的企业,生产厂商数量较少。

电子布产业链分析

资料来源: 整理

二、需求量

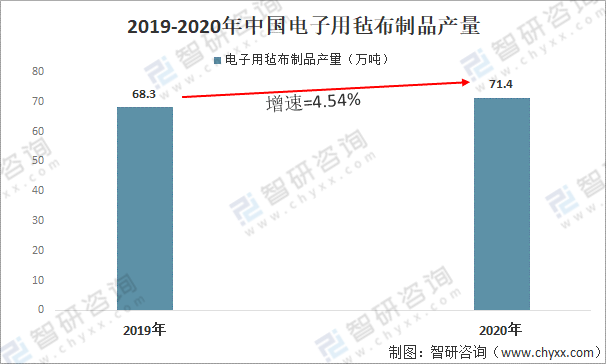

电子布产品具有高强度、高耐热性、耐化性佳、耐燃性佳、电气特性佳及尺寸安定性佳等优点,起绝缘、增強、抗涨缩、支撑等作用,使基板具备优异的电气特性及机械强度等性能,广泛应用于计算机、通讯器材、航天仪器、军用武器及其它高科技电子产品中。因此被称为“电子系统产品之母”。根据中国玻璃纤维工业协会数据:2020年中国各类电子布/毡制品总产量约为71.4万吨,同比增长4.54%。

2019-2020年中国电子用毡布制品产量

资料来源:中国玻璃纤维工业协会、 整理

2020年前三季中国电子布市场仍处于供过于求的状态。电子布受经济增速放缓及中美贸易摩擦的影响持续低迷,叠加新冠肺炎疫情导致下游无法复工复产,开动率不足等影响,导致产品单价不断降低。2020年第四季度随着家电及汽车电子市场的逐步回暖,电子布价格开始企稳。2020年中国电子布需求量约为36亿米。

2011-2020年中国电子布需求量

资料来源: 整理

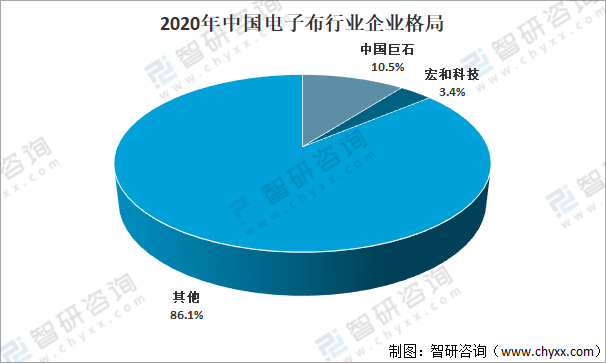

三、企业格局

电子布行业属于资本、技术密集型行业,生产厂商数量不多。在中低端电子布领域,由于技术门槛较低,生产厂商相对较多,竞争激烈。而在高端电子布领域,由于有较高的技术门槛,行业市场集中度较高。目前国内电子布生产企业主要有中国巨石、宏和科技电子等,2020年中国巨石电子布销量为3.78亿米,宏和科技电子布销量为1.23亿米。

2020年中国巨石及宏和科技电子布产销量![]()

资料来源:公司年报、 整理

相关报告: 发布的《2021-2027年中国电子布行业竞争格局分析及战略咨询》

从2020年电子布销量来看,中国巨石市场占有率为10.5%,宏和科技市场占有率为3.4%。国内企业不断加大在高端电子布的研发投入,预计未来国产企业市场占比将持续提升。

2020年中国电子布行业企业格局

资料来源: 整理

四、发展趋势

“轻、薄、短、小”一直为终端电子设备的长久发展方向,未来,电子级玻璃纤维布也将继续朝着薄型化、轻型化、高质量的方向发展。中高端产品薄布、超薄布、极薄布作为电子布先进技术的典范,将在更多的终端电子设备中得到更为广泛的应用,其市场需求将快于低端电子布,市场份额和占比将持续扩大。

发展趋势![]()

资料来源: 整理

以上数据及信息可参考 (www.xtrasounds.com)发布的《2021-2027年中国电子布行业竞争格局分析及战略咨询》。 是中国领先产业咨询机构,提供深度产业 、商业计划书、可行性 及定制服务等一站式产业咨询服务。您可以关注【 】公众号,每天及时掌握更多行业动态。

-

-

2024-2030年中国玻璃纤维电子布行业市场供需态势及未来趋势研判报告

《2024-2030年中国玻璃纤维电子布行业市场供需态势及未来趋势研判报告》共十二章,包含玻璃纤维电子布地区运行分析,玻璃纤维电子布国内重点生产厂家分析,玻璃纤维电子布行业投资与发展前景分析等内容。

文章转载、引用说明:

推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源( )。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国异辛酸行业供需现状及前景展望:未来应用更加广泛,市场空间广阔[图]](https://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国月子会所(月子中心)行业全景速览:市场规模下滑,行业竞争加剧[图]](https://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)