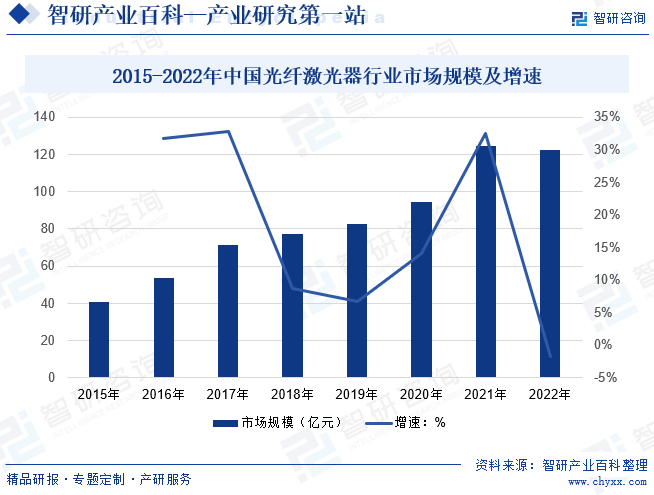

摘要:中国制造业的快速发展,特别是在汽车、电子、航空航天等领域,增加了对精密切割、焊接和雕刻等加工技术的需求,进而推动了光纤激光器的市场需求。中国持续扩展其光纤通信基础设施,包括5G网络的部署和光纤宽带的普及,这导致对高性能光纤激光器的需求增加,数据显示,2022年中国光纤激光器行业市场规模约为122.6亿元。

一、定义及分类

光纤激光器是一种利用光纤作为增益介质来产生激光光束的装置。它是激光技术的一种应用,具有高度的定向性、单色性和高亮度,被广泛应用于通信、医疗、材料加工、测量和科研等领域。光纤激光器的工作原理涉及激光的放大和反馈过程,基本上,它包含一个光纤作为增益介质,一个激发源(例如激光二极管或其他激发方式),以及用于反馈的光栅或其他光学元件。

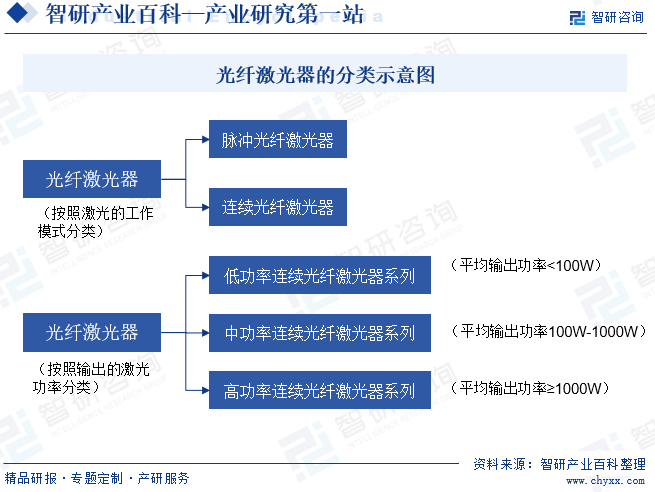

光纤激光器种类较多,根据其激射机理、器件结构和输出激光特性的不同可有多种不同的分类方式。根据目前光纤激光器技术的发展情况,其分类方式和相应的激光器类型主要有以下几种:按激光的工作模式可主要分为脉冲光纤激光器和连续光纤激光器。按输出激光功率大小可分为:低功率光纤激光器:平均输出功率小于100W的光纤激光器;中功率光纤激光器:平均输出功率在100W至1000W的光纤激光器;高功率光纤激光器:平均输出功率大于或等于1000W的光纤激光器。

二、行业政策

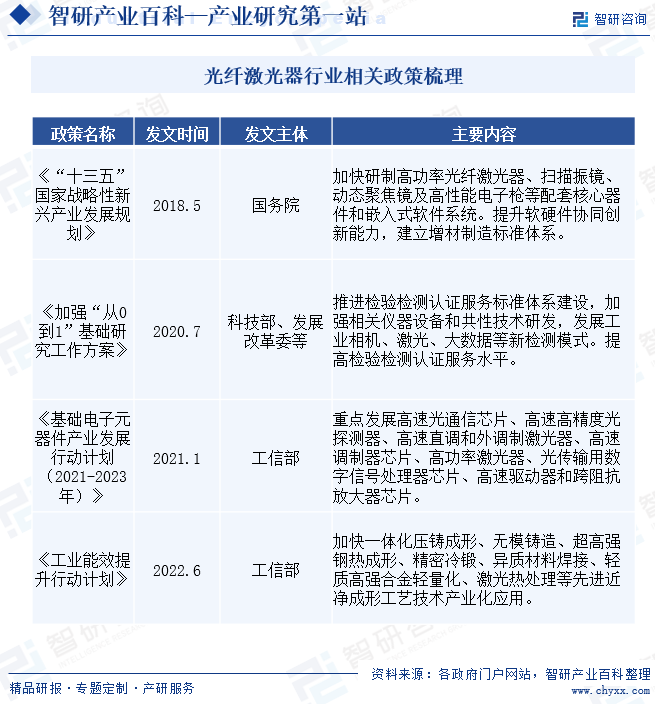

近年来,我国出台多项相关政策支持激光器行业发展。激光器是激光装备的核心部件,而激光装备的下游应用领域非常广泛,涉及电子信息、装备制造、通讯、交通设备、医疗设备、航空航天、石油管道、增材制造等诸多重要工业领域。激光技术是我国制造业转型升级的关键支撑技术之一,因此我国政府历来高度重视发展激光产业。2022年6月工信部发布的《工业能效提升行动计划》中指出,加快激光热处理多功能先进工艺产业化应用,带动光纤激光器行业的发展。

三、发展历程

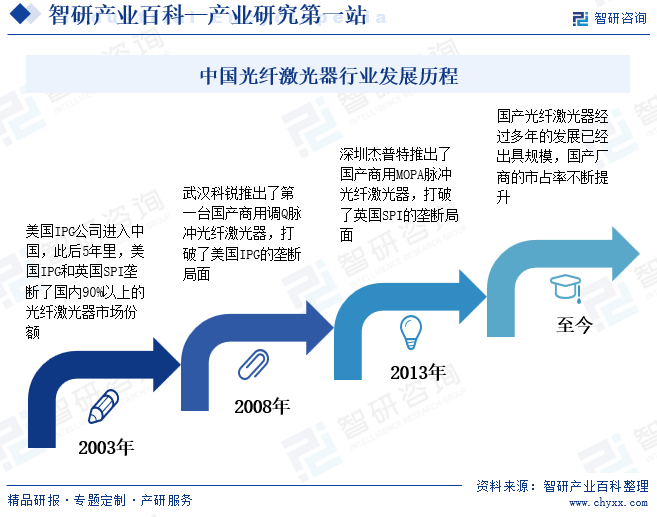

中国的光纤激光器市场最早是美国IPG和英国SPI联合垄断的市场,在2003美国IPG公司进入中国后,其与英国的SPI公司把控了国内90%以上的光纤激光器市场。直到2008与2013年,武汉科锐与深圳杰普特陆续推出了国产光纤激光器才打破了垄断的局面。截至到2021年,锐科激光在国内光纤激光器行业的市占率已经达到了27.3%,仅次于IPG光子的28.1%。

四、行业风险

1、市场竞争风险

从地域角度分析,全球范围光纤激光器一流厂商聚集于北美地区,以高功率激光器、高端光纤激光器为竞争优势。亚太地区和欧洲地区分别为全球第一、第二光纤激光器需求市场,且随经济发展侧重点不同而各有需求。欧洲地区市场侧重光纤激光器在汽车零部件加工领域焊接、切割功能,亚太地区市场侧重光纤激光器在电子消费品领域制造功能。从目前来看,全球市场分工较为明确,市场竞争风险较小。

2、原材料压力风险

行业直接材料为生产成本中最为重要的组成部分。行业日常生产中所用到的主要原材料包括泵浦源、晶体、光路组件、钣金机加件等。未来如果市场波动,原材料价格出现较大幅度上涨,原材料采购将占用更多的流动资金,并将增加行业的生产成本,行业的经营业绩会面临下降风险。

3、技术风险

行业所处激光行业是技术密集型行业,对从业人员在技术研发与创新方面有着较高要求。经过多年积累,行业部分企业已成为国内领先的应用于微加工领域的激光器生产商和解决方案提供商,成为吸引和留住行业高端人才的平台。在应用于激光微加工领域的工业激光器产品和定制化解决方案方面,行业部分企业拥有多项自主研发的核心技术,相关技术一旦泄露,会对相关企业的市场竞争力及盈利能力造成不利影响。

行业已建立了较为完善的知识产权保护制度、保密制度与良好的激励机制,拥有稳定的技术人员团队,但如果出现核心技术人员大量流失的情况,可能导致行业在相关领域丧失竞争优势,对行业的经营发展带来不利影响。

4、政策和体制风险

当前光纤激光器行业市场不确定性因素和挑战较多,给光纤激光器行业的发展形成了诸多难题。随着客户对光纤激光器需求的加强,对光纤激光器企业工艺技术的开发和升级提出了更高的要求。基于客户光纤激光器需求的变化,光纤激光器企业需要不断进行产品技术和产品的开发与升级。由于光纤激光器行业相关技术开发投入大、难度高,如果光纤激光器企业的开发失败、开发进度迟缓、技术成果不能及时转化为产品、转化的新产品或开发的新技术服务偏离市场需求,以及原有产品和技术升级慢于市场,将会对光纤激光器企业的经营状况产生重大不利影响。

5、外资进入现状及对未来市场的威胁

《鼓励外商目录投资产业目录(2022年版)》持续鼓励外资投向制造业,全国目录新增或扩展元器件、零部件、装备制造等条目;持续鼓励外资投向生产性服务业,全国目录新增或扩展专业设计、技术服务与开发等条目;持续鼓励外资投向中西部和东北地区,新增或扩展了“中西部地区外商投资优势产业目录”有关条目,我国稳外资政策支持力度进一步加大。

目前我国外资涉及光纤激光器产业的较少,但是随着国家对于外商投资的逐渐鼓励,预计未来外资对于光纤激光器行业的布局会逐渐加大,未来国内自有品牌同外资的竞争压力会持续上升。

五、产业链

光纤激光器由增益介质、泵浦源和谐振腔三个部分组成。光纤激光器使用纤芯中掺杂有稀土元素的有源光纤作为增益介质。一般采用半导体激光器作为泵浦源。而谐振腔则一般利用反射镜、光纤端面、光纤环形镜或光纤光栅等器件构成。光纤激光器应用范围非常广泛,包括激光光纤通讯、激光空间远距通讯、工业造船、汽车制造、激光雕刻激光打标激光切割、印刷制辊、金属非金属钻孔/切割/焊接(铜焊、淬水、包层以及深度焊接)、军事国防安全、医疗器械仪器设备、大型基础建设,作为其他激光器的泵浦源等等。

深圳市特发信息股份有限公司 江苏中利集团股份有限公司 长飞光纤光缆股份有限公司 烽火通信科技股份有限公司 江苏通光电子线缆股份有限公司

深圳市特发信息股份有限公司 江苏中利集团股份有限公司 长飞光纤光缆股份有限公司 烽火通信科技股份有限公司 江苏通光电子线缆股份有限公司

六、行业现状

1、全球光纤激光器行业发展现状

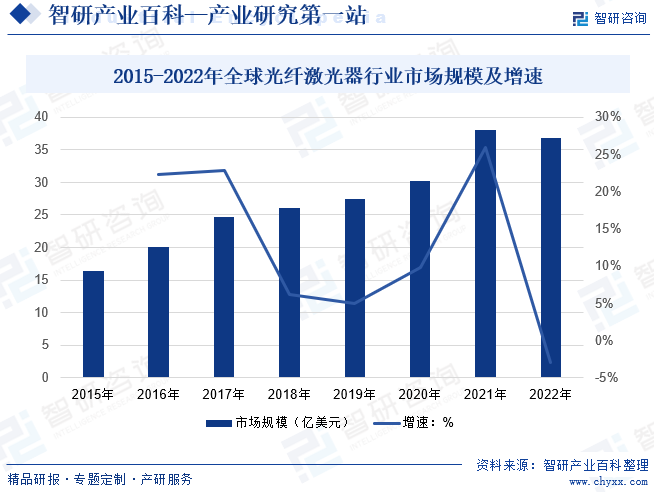

光纤激光器市场在过去几年取得了显著的增长,主要受益于通信、制造业和医疗领域的需求增加。5G网络的部署以及高速互联的需求推动了光纤通信系统的扩展,进而促使光纤激光器的需求增加。在医疗设备和科研领域,光纤激光器被广泛用于医疗诊断、手术、光谱分析等应用,这也为市场提供了增长机会。数据显示,2022年全球光纤激光器行业市场规模约为36.85亿美元。

2、中国光纤激光器行业发展现状

中国制造业的快速发展,特别是在汽车、电子、航空航天等领域,增加了对精密切割、焊接和雕刻等加工技术的需求,进而推动了光纤激光器的市场需求。中国持续扩展其光纤通信基础设施,包括5G网络的部署和光纤宽带的普及,这导致对高性能光纤激光器的需求增加,数据显示,2022年中国光纤激光器行业市场规模约为122.6亿元。

七、发展因素

1、优势

(1)电光转换效率较高

光纤激光器以半导体激光器为泵浦源,依托稀土元素特性,可实现较高光电、电光转换效率,转换率平均可达20%以上。以掺镱高功率光纤激光器为例,其泵浦源为915至975纳米半导体激光器,可有效存储能量,维持高功率光电转化效果。散热性能较强:光纤激光器依托稀土元素光纤为增益介质,光纤表面积和体积相对传统激光器较大,有利于散热,进而降低因热效应导致光束质量下降的激光失效概率。

(2)输出功率较高

光纤具备天然波导结构,有利于激光能量单模输出。单模环境下,激光能量无竞争横模,可进行稳定振荡。光纤激光器激光输出功率可高达100KW。此外,光纤激光器还具备体积较小、结构紧凑、兼容性好、阈值低等优点。

2、劣势

光纤激光器技术面临着许多挑战,对背向反射的敏感性;随着时间推移,神秘光子暗化效应或者光纤退化;以及最近认知的,切割厚度大于15毫米的材料时,各种红外(IR)固态激光器,与二氧化碳激光器之间的差异。

八、竞争格局

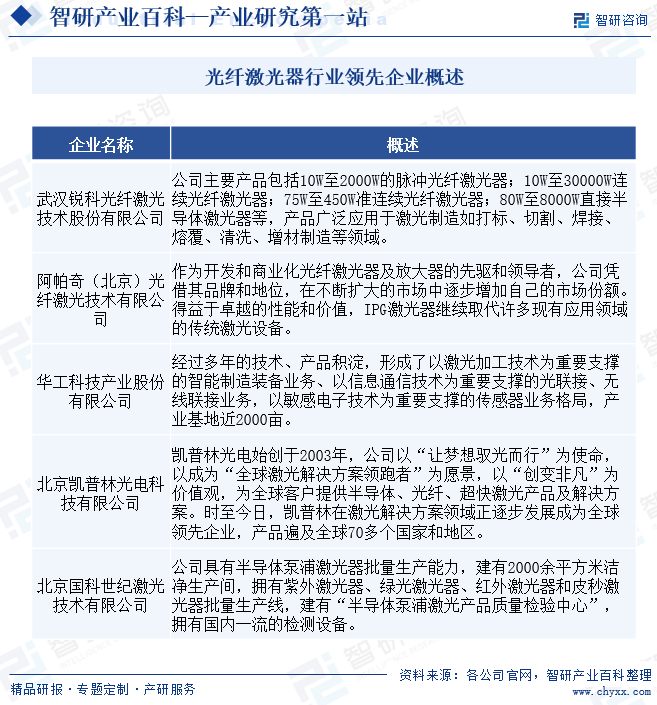

近年来光纤激光器作为一种先进的光源取得了快速的发展,以IPG为代表的国外公司,在光纤激光器领域不断获得突破,开发出先进的高功率光纤激光器。由于国外对高功率光纤激光器关键技术及核心器件的垄断,中国在光纤激光器领域起步较晚,2007年才开始起步,但在政策支持和市场需求增长的促进下,行业发展较快,经过多年的发展,我国光纤激光器行业的企业已经能够牢牢占据一定的国内市场,也出现了诸如科锐激光这样的具有一定全球竞争力的企业与国际龙头品牌分庭抗礼。

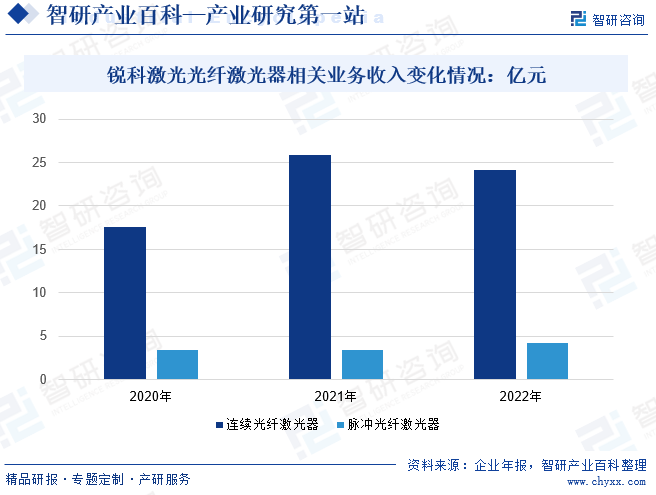

2022年在锐科激光成立十五周年之际,推出了全新的“旗帜”品牌,并发布了专为汽车、船舶、航空航天等高端制造应用设计出的6,000W/12,000W高性能激光器,应用于医疗、航空航天、传统制造业、汽车、牙科等领域的新型3D打印激光器产品,以及面向新能源领域的带光闸ABP光纤激光器、单模300WMOPA脉冲光纤激光器和高能量1000W脉冲激光器等“旗帜”系列,在高端激光器品牌战略上迈出了关键一步。根据公司年报显示,2022年连续光纤激光器收入为24.08亿元,脉冲光纤激光器收入为4.25亿元。

九、发展方向

光纤激光器市场经济的竞争核心就是激光器产品,因此,光纤激光器竞争力的强弱直接决定企业竞争力的强弱。优秀的激光器产业人才是企业乃至产业发展的源动力,由于激光器行业较小,学科较专,因此,十分缺乏具有激光专业技术的人才。逐步健全人才激励机制,从源头提升技术人才整体结构,制定人才引进政策,对新英人才、精英人才、领英人才实施人才奖励,把人才的培养系统化、规范化、程序化,才能不断为企业的高质量发展提供动力。

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国光纤激光器行业发展前景展望:市场需求推动产品不断改进,以满足不同领域需求[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

2023年中国光纤激光器行业发展前景展望:市场需求推动产品不断改进,以满足不同领域需求[图]

中国持续扩展其光纤通信基础设施,包括5G网络的部署和光纤宽带的普及,这导致对高性能光纤激光器的需求增加,根据数据显示,2022年中国光纤激光器行业市场规模约为139.5亿元。从市场结构来看,工业光纤激光器占据了绝大数光纤激光器市场份额,占比为90.25%。

![2022年中国光纤激光器行业产业链分析:市场需求不断扩张[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中国光纤激光器行业产业链分析:市场需求不断扩张[图]

光纤激光器是目前激光器的主流技术路线,占到全球激光器规模的近50%。具有光束质量好、效率高、散热特性好、结构紧凑等特点,广泛应用于雕刻、打标、切割、钻孔、熔覆、焊接、表面处理、快速成形等材料加工领域,被誉为“第三代激光器”,具有广阔的应用前景。2021年我国光纤激光器行业市场规模为124亿元,同比增长31.9%。

![2022年中国光纤激光器行业重点企业对比分析:光库科技vs锐科激光 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中国光纤激光器行业重点企业对比分析:光库科技vs锐科激光 [图]

从2020-2022年光库科技以及锐科激光的光纤激光器营收来看,两家企业光纤激光器的营业收入受到下游行业的影响,都在2022年出现了一定程度的下降,2022年该业务各自的营收分别为3.4亿元以及28.3亿元。