摘要:煤制甲醇行业是能源和化工领域的重要组成部分。在能源转型背景下,煤炭清洁高效利用成为市场主流发展方向,而现代煤化工是煤炭清洁高效利用的重要方向。因此,煤制甲醇具有广阔的市场前景和战略意义。2022年我国煤制甲醇产量为6794.1万吨,占总产量的84.7%,同比增长2.2%。

一、定义及分类

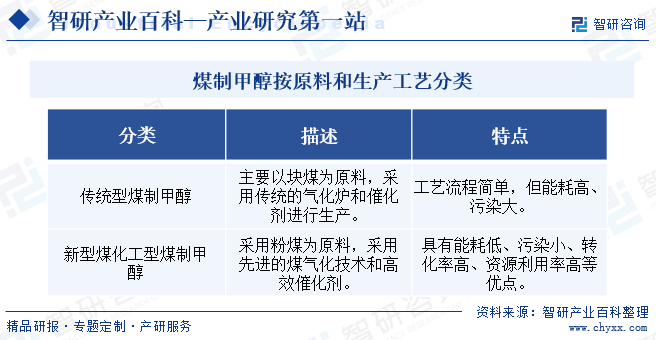

煤制甲醇是一种以煤为原料生产甲醇的技术,属于煤化工领域。甲醇是一种重要的化工原料,可用于生产甲醛、醋酸、甲胺等多种有机化学品,同时也是一种清洁的燃料和能源。根据使用的原料和生产工艺的不同,煤制甲醇可以分为传统型和新型煤化工型两类。其中,传统型煤制甲醇主要以块煤为原料,采用传统的气化炉和催化剂进行生产,工艺流程简单,但能耗高、污染大。新型煤化工型煤制甲醇则采用粉煤为原料,采用先进的煤气化技术和高效催化剂,具有能耗低、污染小、转化率高、资源利用率高等优点。

二、行业政策

1、支持类相关政策

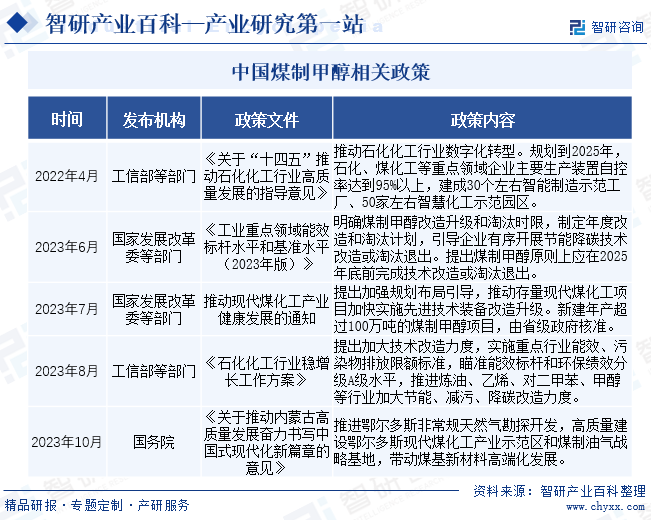

我国是全球最大的煤炭生产国和消费国,煤炭资源在我国能源结构中占据重要地位。现代煤化工行业的发展有助于提高煤炭的利用效率,减少能源浪费,推动能源行业的转型升级。为了支持现代煤化工行业的发展,我国政府出台了一系列政策措施。煤制甲醇作为现代煤化工重要组成部分,也受到国家高度关注。2023年7月,国家发改委等部门发布的《推动现代煤化工产业健康发展的通知》中,明确提出要加强规划布局引导,推动存量现代煤化工项目加快实施先进技术装备改造升级,并提出新建年产超过100万吨的煤制甲醇项目,由省级政府核准。通过加强规划布局、推动技术升级和严格项目核准等措施,促进煤制甲醇行业健康发展和绿色转型。

2、约束性相关政策

近年来,中国煤制甲醇行业在能效方面的问题受到了国家的高度重视。为了推进煤制甲醇行业的绿色发展和节能减排,国家陆续出台了多项政策。这些政策主要针对煤制甲醇行业的节能降碳技术改造或淘汰退出,旨在提高煤制甲醇行业的能源利用效率和减少碳排放。2023年6月,国家发改委等部门发布的《工业重点领域能效标杆水平和基准水平(2023年版)》中,明确了煤制甲醇改造升级和淘汰时限,提出煤制甲醇原则上应在2025年底前完成技术改造或淘汰退出。该政策的发布,将进一步推动煤制甲醇行业的技术进步和绿色发展。

三、发展历程

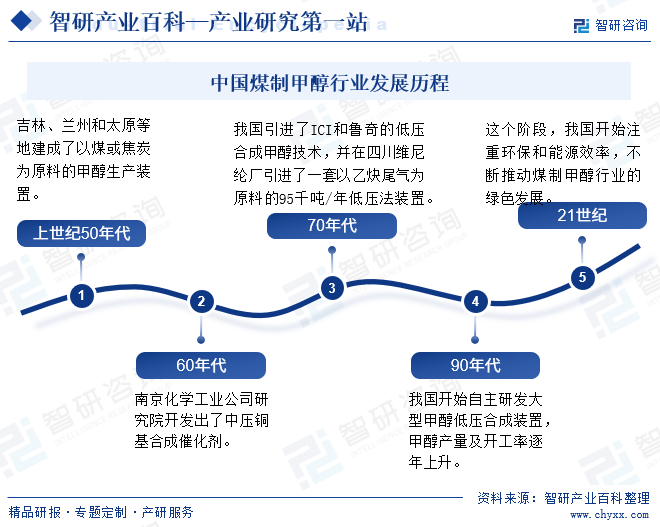

煤制甲醇的发展历程可以追溯到20世纪50年代。当时,我国开始以焦炭和煤为原料,采用锌-铬催化剂高压法合成甲醇,并在吉林、兰州和太原等地建成了以煤或焦炭为原料的甲醇生产装置。60年代,南京化学工业公司研究院开发出了中压铜基合成催化剂,从此开始在全国发展合成氨联产甲醇技术。70年代,我国引进了ICI和鲁奇的低压合成甲醇技术,并在四川维尼纶厂引进了一套以乙炔尾气为原料的95千吨/年低压法装置。进入90年代,我国开始自主研发大型甲醇低压合成装置。1995年,我国第一套自主研发的大型甲醇低压合成装置在上海投产,标志着我国甲醇生产技术向大型化和国产化迈出了新的一步。此后,各地不断推进大型煤制甲醇项目建设,甲醇产量及开工率逐年上升。

进入21世纪,由于甲醇需求量的增长和煤制甲醇技术的不断进步,我国煤制甲醇装置工厂兴起,甲醇的生产量也迅猛增长。在这个阶段,我国不仅在大型化和国产化方面取得了显著进展,还开始注重环保和能源效率,不断推动煤制甲醇行业的绿色发展。随着“双碳”战略不断推进,我国煤制甲醇行业正向高效、清洁、可持续的方向发展。

四、行业壁垒

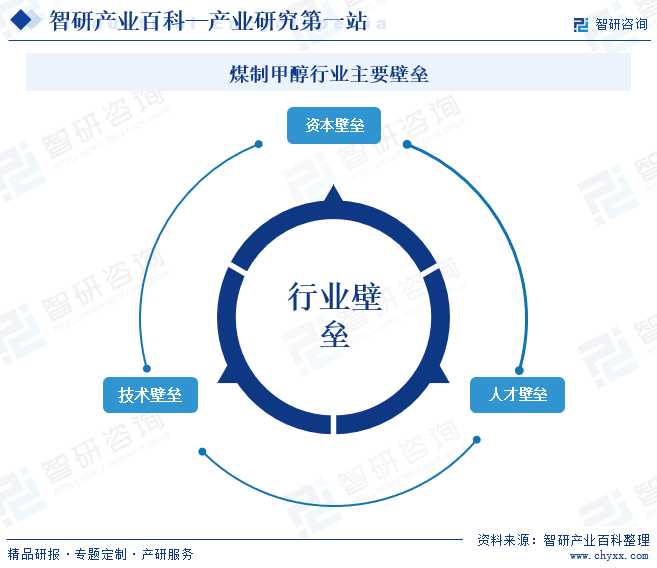

1、资本壁垒

煤制甲醇项目的建设和运营需要大量的资金投入,包括设备采购、安装、人员培训等。其中,设备采购和安装是资金投入的大头。煤制甲醇设备包括反应器、蒸馏塔、压缩机、泵等,这些设备不仅技术要求高,而且价格昂贵。此外,设备的安装和调试也需要大量资金支持。总体看来,企业需要具备足够的资金实力和融资能力,以支持项目的顺利实施。因此,煤制甲醇行业具有一定的资金壁垒。

2、技术壁垒

煤制甲醇技术是一项涉及多个领域知识和技术的复杂工艺,如化学工程、热力学、催化剂等。它不仅涉及化学工程的核心原理,如化学反应、物质传递和热力学等,还需要对催化剂的科学原理有深入的理解。因此,煤制甲醇行业技术门槛较高。

3、人才壁垒

由于煤制甲醇行业涉及到复杂的工艺流程、高精度的设备操作以及严格的安全环保标准,因此行业需要具备高素质的专业人才,如工艺工程师、设备工程师、安全环保工程师等,以确保设备的稳定运行和生产的安全。综上所述,煤制甲醇行业具有人才壁垒,需要企业加强人才培养和引进工作,建立完善的人才管理体系,才能够实现可持续发展并取得更大的成功。

五、产业链

煤制甲醇产业链上游主要为煤炭行业,为煤制甲醇生产提供原料;中游为甲醇生产环节;下游涉及多个领域,如化工、医药、农药、燃料等。煤制甲醇行业产业链如下图所示:

煤制甲醇的基本工艺过程包括煤的气化、水煤气变换、合成气净化、甲醇合成和甲醇精馏等阶段。其中,煤的气化是整个工艺过程的关键环节,需要将煤与氧气在气化炉内制成一氧化碳含量的粗煤气。粗煤气经过压缩、合成等工序制得含水粗甲醇,再经过精馏得到甲醇产品。

甲醇应用领域广泛,可用于各种塑料制品、燃料、化工溶剂、农药等产品的生产,同时,甲醇还可作为燃料添加剂和溶剂等,广泛应用于能源和化工领域。

六、行业现状

甲醇是一种重要的化工原料,广泛用于塑料、合成纤维、合成橡胶等高分子材料,以及农药、医药、染料等精细化工产品。随着全球经济发展和人口增长,甲醇的市场需求量也在逐年增加。2022年我国甲醇产能达到10041万吨/年,突破亿吨大关。我国煤炭资源储量巨大,为煤制甲醇产业的发展提供了充足的原料保障。目前,国内甲醇生产主要依赖煤制法,占比超过80%。2022年我国煤制甲醇产量为6794.1万吨,占总产量的84.7%,同比增长2.2%。

七、发展因素

1、有利因素

(1)煤炭资源丰富

我国是全球煤炭生产大国,拥有丰富的煤炭资源,为煤制甲醇行业提供了得天独厚的原材料优势。我国煤炭资源的储量巨大,分布广泛,品质优良,能够满足煤制甲醇行业持续发展的需求。同时,我国煤炭资源的开采技术成熟,生产稳定,为煤制甲醇行业提供了高质量、低成本的煤炭原料,大大降低了生产成本,提高了经济效益。

(2)煤炭清洁高效利用助力煤制甲醇行业发展

在能源转型背景下,煤炭清洁高效利用成为市场主流发展方向。经过多年的研究和实践,我国已经掌握了一系列先进的煤制甲醇等煤化工技术和工艺,能够将煤炭转化为高附加值的化工产品,符合煤炭转型方向。与此同时,国家还出台多项政策引导煤制甲醇技术创新,我国煤制甲醇企业的技术创新能力也在不断提高。许多企业加大技术研发和引进力度,积极探索更加高效、环保的生产工艺和技术,推动煤制甲醇行业的技术进步。同时,企业还加强与科研机构和高校的合作,共同开展技术研究和成果转化,将为行业发展注入新的活力。

(3)甲醇市场需求持续增长

从终端应用市场看,甲醇应用范围广阔。其中,燃料添加剂是甲醇的重要应用领域之一。随着环保要求的提高和新能源汽车的快速发展,燃料添加剂市场对甲醇的需求也在不断增长。此外,甲醇还被广泛应用于溶剂、农药、医药等领域。下游领域的不断发展,将为甲醇市场提供新的增长点。总体看,随着国内外市场对甲醇的需求不断增长,煤制甲醇行业的发展前景非常广阔。

2、不利因素

(1)煤制甲醇行业的环保治理压力加大

随着社会对环保问题的日益重视和环保政策的趋严,煤制甲醇行业面临着越来越大的环保压力。煤制甲醇行业在生产过程中会产生大量的废气、废水和固废,对环境造成一定的污染。为了达到环保要求,煤制甲醇企业需要加大技术研发和环保设施的投入,改进生产工艺,提高资源利用效率。这可能会增加企业的成本和负担,降低经济效益,对行业发展带来不利影响。

(2)产能过剩风险

近年来,我国煤制甲醇行业经历了快速的发展,产能不断扩大,导致企业之间的竞争加剧。为了争夺市场份额,企业可能会采取价格战等手段,导致产品价格下降。价格下降不仅减少了企业的利润空间,还可能引发整个行业的亏损。同时,随着我国政府持续推动能源结构的调整,鼓励清洁能源的发展,限制高耗能、高污染行业的扩张。这可能会对煤制甲醇行业的发展产生一定的限制,使得行业面临产能过剩、需求不足等问题。

(3)国际市场竞争加剧

国际市场竞争加剧也是煤制甲醇行业面临的一个挑战。随着全球经济的复苏,国际市场对甲醇的需求不断增加。然而,与海外国家多采用天然气制甲醇相比,我国煤制甲醇在国际市场竞争中优势相对不足。首先,天然气制甲醇的建设成本相对较低,整个工艺流程比较简单,制作工序较少。相比之下,煤制甲醇需要经过复杂的化学反应和工艺过程,对技术和设备的要求较高。这导致了煤制甲醇的生产成本相对较高,降低了其在国际市场上的竞争力。

八、竞争格局

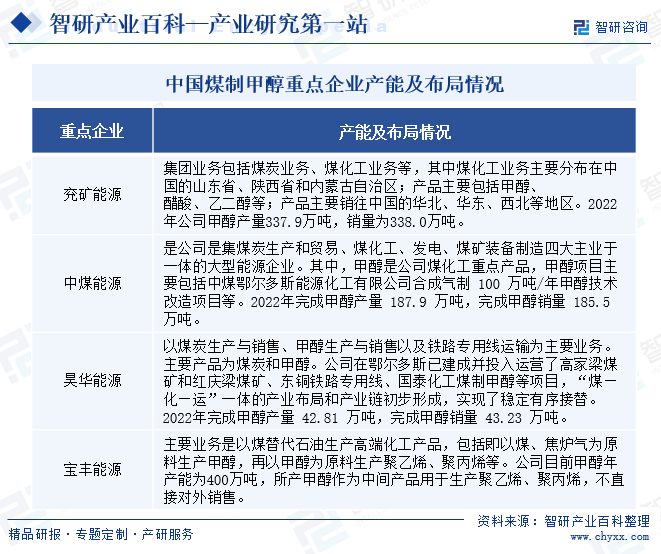

受煤炭资源分布影响,目前全球煤制甲醇产能主要集中在中国。我国煤制甲醇企业数量众多,但规模差异明显。大型企业和中型企业占据了较大的市场份额,而小型企业则相对分散。从区域分布看,煤制甲醇产业的地域性特征明显,主要集中在煤炭资源丰富、交通便利的地区。例如,山西、陕西、内蒙古等地的煤制甲醇企业较多,这些地区煤炭资源丰富,且运输成本较低,具有较强的竞争优势。

从煤制甲醇产能看,我国煤制甲醇产能主要集中在一些大型企业,如兖矿能源集团股份有限公司、中国中煤能源股份有限公司、北京昊华能源股份有限公司、宁夏宝丰能源集团股份有限公司等。这些企业拥有较为先进的生产技术和设备,具备较大的生产规模和较强的竞争力,占据了较大的市场份额。从产量看,2022年兖矿能源、中煤能源、昊华能源煤制甲醇产量分别为337.9万吨、187.9万吨和42.81万吨,占全国煤制甲醇总产量比重分别为4.97%、2.77%和0.63%,能够保持稳定的产能并占有一定市场份额。

九、发展趋势

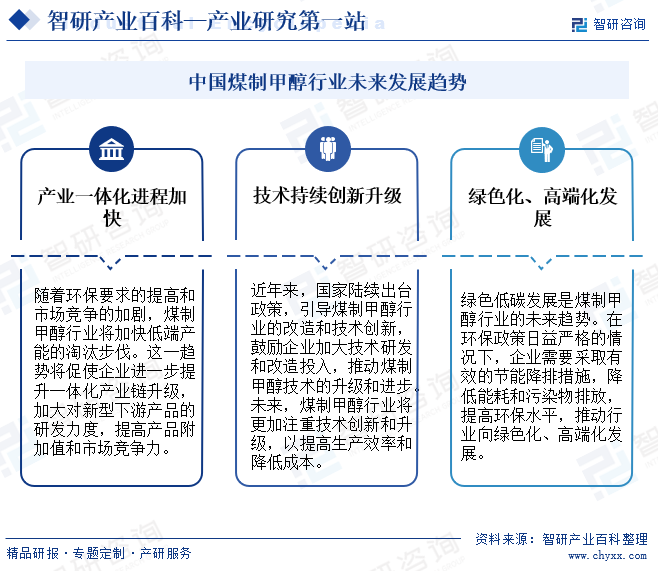

在“双碳”战略背景下,我国积极推进煤炭行业转型,煤炭清洁高效利用是实现“双碳”目标的重要途径,而现代煤化工是煤炭清洁高效利用的重要方向。因此,煤制甲醇具有广阔的市场前景和战略意义。从煤制甲醇工业技术看,近年来,企业不断探索新的煤制甲醇生产工艺。其中,气流床气化技术、流化床气化技术等新兴的煤制甲醇方法备受市场关注,这些新技术在提高煤转化率、降低能耗和减少污染物排放等方面具有一定的优势,成为煤制甲醇领域的研究热点和发展方向。未来,随着技术的进步和环保要求的提高,煤制甲醇行业将不断向高效、清洁、可持续的方向发展。

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国煤制甲醇行业全景速览:企业利润持续下跌,新能源产业持续发展为行业注入新动力[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2022年中国煤制甲醇行业全景速览:企业利润持续下跌,新能源产业持续发展为行业注入新动力[图]

近年来,中国甲醇生产总量逐年增加,2021年中国共生产甲醇7816.38万吨,其中有85%左右、近6650.1万吨都来自于煤制甲醇装置生产,中国甲醇行业煤制甲醇工艺占比越来越高,中国煤制甲醇行业发展良好。

![2022年中国煤制甲醇行业产业链分析:原材料价格波动较大,应用市场空间大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中国煤制甲醇行业产业链分析:原材料价格波动较大,应用市场空间大[图]

由于上游煤炭资源及天然气等能源价格的大幅上涨、持续高位运行,导致中国市场的甲醇价格自2019年以来单价波动上涨约300元/吨,且甲醇市场价格目前依旧持续运行。

2022年中国煤制甲醇行业重点企业(兖矿能源vs昊华能源vs中煤能源)对比分析:生产成本持续上涨,企业持续盈利面临挑战[图]

2021年,兖矿能源、昊华能源和中煤能源甲醇销售额同比分别增长87.22%、46.23%、154.09%,分别为45.55亿元、8.83亿元、23.3亿元。2022年煤制甲醇市场价格有所降低,但仍处于高位运行,因此2022年第一季度兖矿能源、昊华能源及中煤能源的甲醇销售额同比皆有较大幅度上升。