摘要:我国居民生活品质提升,人们对健康食品的追求不断增强,鸡肉作为健康食品越来越受到国人喜欢。2022年,我国肉鸡出栏量增至118.54亿只,同比增长0.2%。其中白羽鸡出栏量为60.9亿只,占比为51.35%,是我国最主要的肉鸡消费品种;黄羽鸡出栏量为37.3亿只,占比31.45%;肉杂鸡出栏量为20.4亿只,占比17.2%。

一、定义及分类

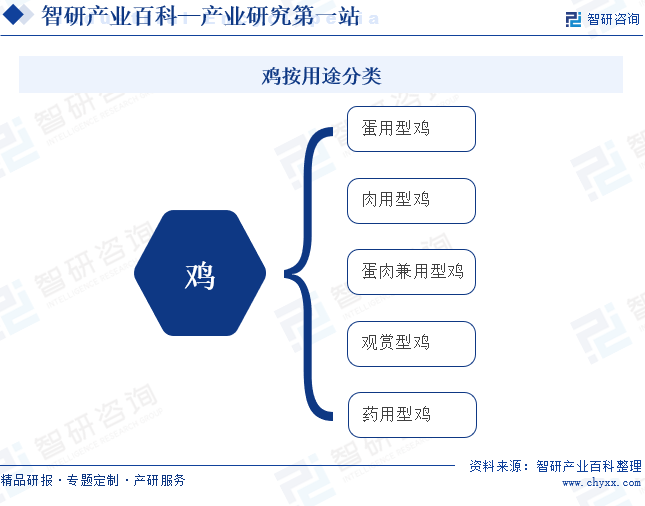

鸡,是鸡形目雉科原鸡属家禽,是人类饲养最普遍的家禽。根据用途,鸡可分为蛋用型鸡、肉用型鸡、蛋肉兼用型鸡、观赏型鸡、药用型鸡。常见蛋用鸡有坝上长尾鸡、上饶白耳黄鸡、济宁百日鸡、仙居鸡等;肉用型鸡有清远麻鸡、河田鸡、怀乡鸡、溧阳鸡;蛋肉兼用型鸡有固始鸡、峨眉黑鸡、庄河大骨鸡、静原鸡等;观赏型鸡有河南斗鸡、鲁西斗鸡、西双版纳斗鸡;药用型鸡有金阳丝毛鸡、余干乌骨鸡、乌蒙乌骨鸡等。

二、行业政策

1、主管部门和监管体制

我国家禽饲养行业准入政策、技术质量标准、卫生标准主要由农业农村部、国家质量监督检验检疫总局、国家卫生健康委员会负责,地方农业畜牧部门、质量监督检验检疫部门、卫生部门等负责本行政区域内行业企业的监督管理。

行业协会组织为中国畜牧业协会。中国畜牧业协会禽业分会是其分支机构,是由从事家禽业生产相关行业的企业、事业单位和个人组成的全国性行业联合组织,是非盈利性的社会团体。中国畜牧业协会禽业分会主要负责产业及市场研究、协调会员单位、提供信息咨询、维护会员权益、推动行业规范和自律管理等工作,为行业自律性组织。

2、行业相关政策

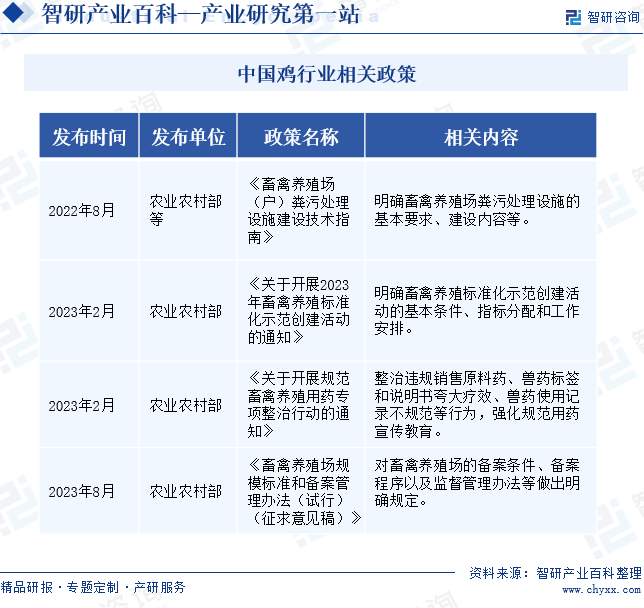

近年来,我国不断加快畜禽行业的规范化、标准化建设。在鸡养殖的过程中产生的粪便对环境造成一定的破坏,因此鸡等畜禽养殖的粪污处理受到政策关注。2022年8月,农业农村部等发布《畜禽养殖场(户)粪污处理设施建设技术指南》,明确相关要求和建设内容。政策引导企业按照畜禽粪污减量化、资源化、无害化处理原则,通过清洁生产和设施装备的改进,提高设施装备配套率和粪污综合利用率,推动畜牧业绿色发展。鸡作为我国畜禽养殖的主要品种,市场需求量不断增长。并且,随着居民健康饮食观念的加强,鸡肉消费需求增量可观,为鸡养殖带来广阔的市场空间。2023年2月,农业农村部发布《关于开展规范畜禽养殖用药专项整治行动的通知》,全面系统检查并指导畜禽养殖用药情况,依法严厉打击各种用药违法行为和违规行为,规范畜禽养殖用药行为。

三、行业壁垒

1、饲养环境及地域壁垒

规模化畜禽养殖由于饲养密度大,疫病风险较集中,必须选择有利于物理隔离、疫病控制的养殖环境。因此,对于大规模活鸡养殖企业而言,饲养环境要求较高,一般要选择在地势高且较为干燥、隔离条件好、周边人员活动少、其他禽类饲养数量少、污染源少的区域。另外,大规模养殖存在地域壁垒,养殖企业当地的自然生态环境也非常重要。

2、技术与人才壁垒

随着人们对食品安全问题的日益重视,只有在防疫、药物残留控制、质量控制、肉类先进屠宰加工技术等方面达到或超过相关的技术标准,才具有市场竞争力。同时,活鸡规模化养殖涉及饲料营养技术、孵化、养殖管理、疫病防治等多个方面,而标准化、规模化的养殖企业对雏禽孵化、畜禽养殖、疾病防控等诸多领域的专业人员要求也相对较高。

3、资金投入壁垒

为保持生产的持续、稳定和规模化的种禽及商品肉禽存栏需要投入大量的设施和资金,同时需要占用大量的土地和禽舍设备,对养殖企业的资金实力提出较高要求。另外,大规模的全产业链企业经过多年的资金投入和经验积累,在区域内具有一定的定价权优势。因此资金实力弱、养殖成本高的中小企业竞争力较弱,行业存在资金投入壁垒。

四、产业链

1、行业产业链分析

鸡产业链上游包括畜禽苗种、家禽饲料、兽用疫苗和兽药等,中游为鸡养殖,下游以活鸡屠宰及肉类加工、肉制品和餐饮业为主,终端为消费者。鸡行业产业链如下图所示:

益阳市大通湖三宝家禽养殖农民专业合作社 长岛凤凰山芦花鸡家庭农场专业合作社 广西浦北县凤飞珍珠鸡农民专业合作社 湖州后东家禽专业合作社 广西大富华农牧饲料有限公司 海南天之虹生物科技有限公司 江苏桂柳牧业集团有限公司 大连福润森畜牧发展有限公司 中国生物技术股份有限公司 天津瑞普生物技术股份有限公司 金河生物科技股份有限公司 武汉科前生物股份有限公司 普莱柯生物工程股份有限公司 天津瑞普生物技术股份有限公司 中牧实业股份有限公司 普莱柯生物工程股份有限公司 金河生物科技股份有限公司 武汉回盛生物科技股份有限公司 金宇生物技术股份有限公司 天康生物股份有限公司

益阳市大通湖三宝家禽养殖农民专业合作社 长岛凤凰山芦花鸡家庭农场专业合作社 广西浦北县凤飞珍珠鸡农民专业合作社 湖州后东家禽专业合作社 广西大富华农牧饲料有限公司 海南天之虹生物科技有限公司 江苏桂柳牧业集团有限公司 大连福润森畜牧发展有限公司 中国生物技术股份有限公司 天津瑞普生物技术股份有限公司 金河生物科技股份有限公司 武汉科前生物股份有限公司 普莱柯生物工程股份有限公司 天津瑞普生物技术股份有限公司 中牧实业股份有限公司 普莱柯生物工程股份有限公司 金河生物科技股份有限公司 武汉回盛生物科技股份有限公司 金宇生物技术股份有限公司 天康生物股份有限公司

畜禽苗种企业为活鸡养殖企业提供祖代鸡进行养殖,其质量和数量直接影响着养殖场的生产效率和经济效益。高品质的鸡苗能够更好地适应环境、提高成活率、降低养殖难度,同时也能为养殖户带来更高的经济效益。饲料是活鸡养殖中的重要成本之一,也是影响鸡肉品质和养殖效益的关键因素之一。优质、营养均衡的饲料能够保证鸡只健康成长,提高鸡肉品质和产量,同时也能降低养殖成本。疫苗和兽药的选择和使用直接关系到鸡只的健康状况和生长情况。通过合理使用疫苗和兽药,可以有效预防和治疗鸡只的各种疾病,降低死亡率,提高养殖效益。

活鸡屠宰及肉类加工将养殖的活鸡处理成可供消费者食用的鸡肉产品,或供应给肉制品企业进一步深加工。餐饮业也是活鸡的重要下游市场,鸡肉在餐饮业中应用广泛,不仅口感鲜美,而且营养丰富,易于消化吸收,因此受到广大消费者的喜爱。随着餐饮连锁化率不断加快,餐饮业的活鸡需求增量可观。

2、行业领先企业分析

(1)山东仙坛股份有限公司

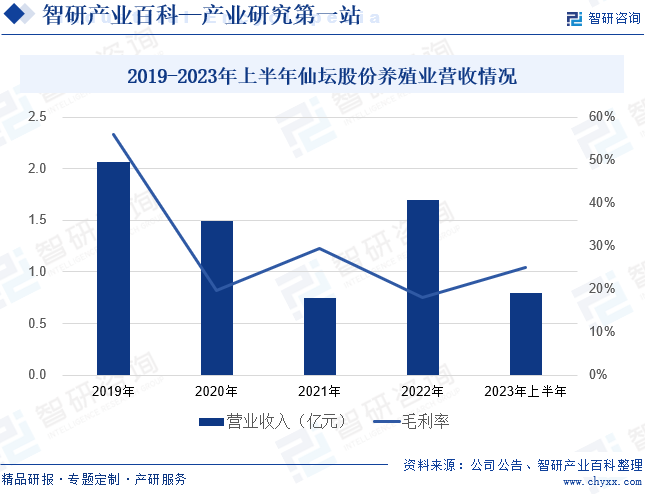

仙坛股份专注于白羽肉鸡养殖及屠宰加工,通过产业链的纵向高度整合,实现从种鸡养殖到鸡肉产品加工销售的全环节覆盖。目前,仙坛股份已经形成涵盖饲料生产、父母代肉种鸡养殖、雏鸡孵化、商品代肉鸡养殖、肉鸡屠宰与加工、预制菜加工的完整产业链模式。2021年以来,仙坛股份的养殖业营业收入持续上涨。2023年上半年,仙坛股份的养殖业营业收入为0.8亿元,同比增长17.61%。2023年,仙坛股份的养殖业毛利率也出现明显上涨,上半年毛利率为25.01%,同比增加6.17个百分点。

(2)江苏立华牧业股份有限公司

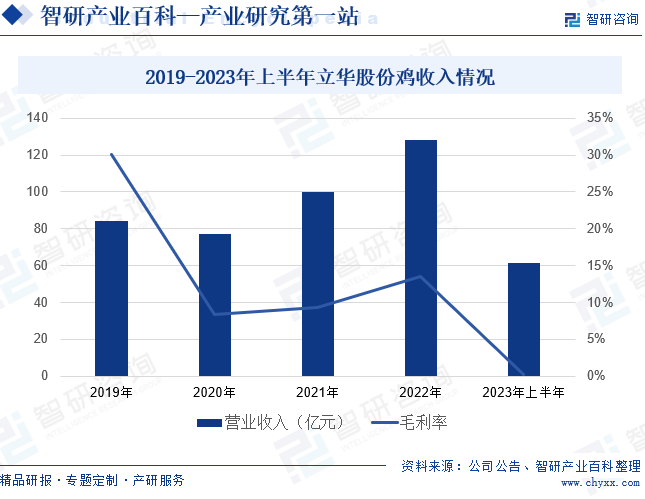

立华股份主营黄羽鸡养殖业和生猪养殖业两大领域。立华股份在黄羽肉鸡养殖业务上实行紧密的“公司+合作社+农户”合作模式,公司负责品种繁育、种苗和饲料生产、药品疫苗等养殖物料采购,全程提供养鸡技术指导,并负责成品鸡回收与销售;合作农户负责提供符合要求的养殖场地、养殖设施和劳动力;而合作社是农户自治组织,是公司与农户沟通交流的纽带与桥梁。这使得立华股份的黄羽肉鸡养殖集约化、自动化和智能化水平明显提高,促进公司产能增长。2020年以来,立华股份的鸡收入持续上涨。2023年上半年,立华股份鸡收入为61.31亿元,同比增长14.26%;不过毛利率有所下滑,为0.26%,同比下降6.5个百分点。

五、行业现状

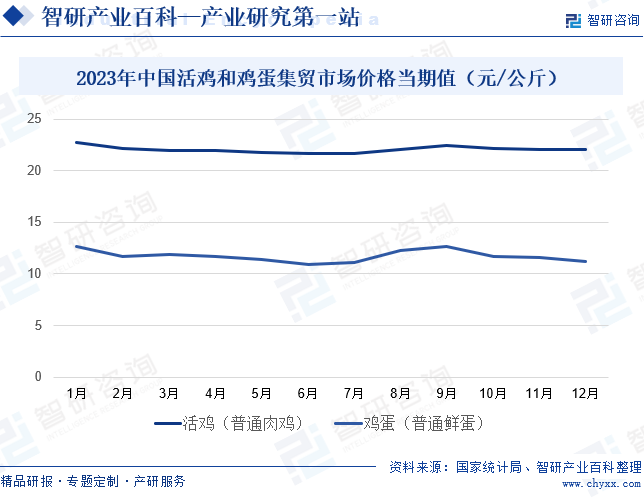

我国活鸡养殖行业最主要的两个市场是蛋鸡和肉鸡,其中肉鸡的市场规模最大。2022年我国肉鸡出栏量为118.54亿只,同比增长0.2%。其中白羽鸡出栏量为60.9亿只,占比为51.35%,是我国最主要的肉鸡消费品种;黄羽鸡出栏量为37.3亿只,占比31.45%;肉杂鸡出栏量为20.4亿只,占比17.2%。2020年以来,我国在产蛋鸡平均存栏量也稳步上涨,2023年增至11.92亿只,同比增加1.53%,截至12月末,在产蛋鸡存栏量为12.1亿只。2023年我国活鸡和鸡蛋集贸市场价格走势相对较为稳定,活鸡价格在每公斤21-23元之间浮动,鸡蛋价格在每公斤10-13元之间浮动。

六、发展因素

1、机遇

(1)国家产业政策支持

畜禽养殖规模化是我国建设现代化畜牧业的目标之一,国家也不断加大对畜禽行业规模化养殖转型的政策支持力度。2022年9月,农业农村部发布《金融助力畜牧业高质量发展方案》,明确提出加大对畜禽规模养殖场中长期贷款、固定资产贷款等支持力度。在政策支持下,我国活鸡养殖企业将持续加大产能建设,扩大养殖规模,促进行业规模化转型升级。

(2)健康消费理念

鸡肉具有高蛋白、低脂肪、低热量、低胆固醇含量的健康属性,鸡肉蛋白质中富含人体必须的全部氨基酸,是人类优质蛋白质的来源。我国居民生活品质提升,人们对健康食品的追求不断增强,鸡肉作为健康食品越来越受到国人喜欢。随着我国居民生活理念及消费结构的变化,鸡肉需求量长期呈上涨趋势,未来我国人均鸡肉消费量仍存在较大提升空间。

(3)信息技术赋能

通过物联网技术,农户可以实现自动化监测、控制养殖环境,提高养殖效率和管理水平。同时,利用大数据和人工智能技术,可以对养殖数据进行深度分析和预测,为养殖企业的决策提供科学依据。并且,养殖企业依托先进的信息化管理系统,能及时精准分析合作农户在饲养过程中关键技术指标的变化,一旦发现异常情况及时预警,督促技术人员现场排查和服务指导,提升对合作农户的管理能力和水平。

2、挑战

(1)产品价格波动风险

活鸡养殖行业从业者众多,规模比较分散,是充分竞争的市场,产品销售价格随行就市。中小养殖户存在“价高进入,价低退出”的非理性现象,在一定程度上影响市场供给的稳定,造成产品价格波动,行业内出现鸡周期。如果鸡周期进入低谷期,产品市场价格下滑,养殖企业将面临销售收入下降的风险,企业经营业绩可能出现下滑甚至亏损。同时,活鸡养殖行业所需主要饲料原材料的产量和价格易受到自然天气、市场情况等不可控因素的影响,若主要饲料原材料价格大幅波动,将会影响养殖企业的盈利能力。

(2)行业竞争加剧

随着国家对规模化养殖转型的政策扶持力度加大,不少企业进入活鸡养殖行业并不断扩大产能、增强市场竞争力,我国活鸡养殖行业的竞争程度将更加激烈。市场竞争的加剧,养殖企业可能会面临鸡肉价格波动的风险。如果养殖企业不能及时应对行业竞争格局的变化,调整市场营销策略,其市场份额和收益水平可能因激烈市场竞争而下降。

(3)动物疫病风险

动物疫病是畜牧业企业生产经营中所面临的主要风险之一,活鸡养殖企业面临的疫病主要是高致病性禽流感、新城疫、鸡沙门氏菌病及传染性喉气管炎等。动物疫病将导致活鸡养殖效率下降甚至死亡,直接导致企业产量下降,影响企业经营业绩。疫情开始传播后,为控制疫情发展,养殖企业还需要增加防疫投入,这将导致企业生产成本增加。同时,疫病的发生与流行将会影响消费者的消费心理,导致市场需求萎缩,产品销售价格下降甚至滞销,最终导致企业收入下降甚至出现亏损。

七、竞争格局

鸡的肉质口感鲜美,适合我国不同菜系流派,是各类传统和现代中式菜品的理想食材,主要消费场景为家庭和中式餐饮场所。我国肉鸡主要包括白羽鸡、黄羽鸡和肉杂鸡,白羽鸡和黄羽鸡是规模化活鸡养殖企业选择的主要品种。白羽肉鸡也是全球接受度最高的肉类品种,在全球所有肉类消费结构中其占比达到四成左右。而黄羽肉鸡是我国自主培育的肉鸡品种,具有品种繁多、生长周期长、价格较高的特点。圣农发展和立华股份都是我国活鸡养殖行业的头部企业。圣农发展的活鸡养殖品种以白羽肉鸡为主,2023年上半年营收为139.27亿元,同比增长12.74%。立华股份的活鸡养殖品种以黄羽肉鸡为主,2023年上半年营收为111.61亿元,同比增长10.26%。

八、发展趋势

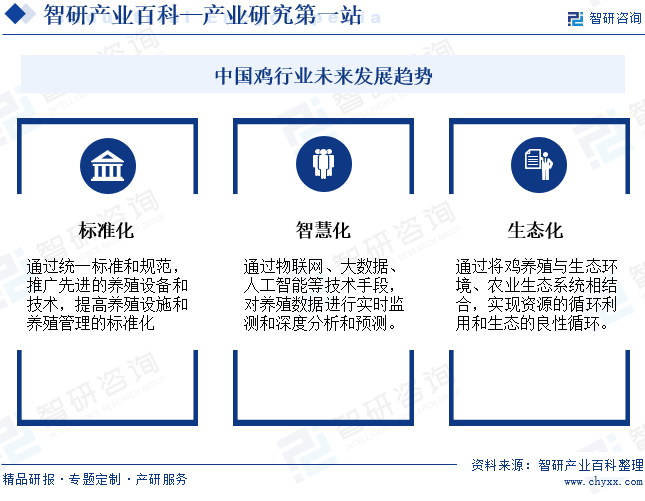

居民消费不断升级,鸡肉和鸡蛋消费需求不断增多,且品质需求也不断提升。规模化、标准化的养殖能更高效地提升市场供给产能和产品供给质量。近年来,国家也不断出台政策,引导活鸡养殖行业的规模化、标准化发展,不断优化市场供给。同时,为提高大规模养殖的效率和质量,物联网、大数据等新一代信息技术在活鸡养殖中得到应用,帮助企业实时监测并分析相关养殖数据,提高决策的科学性。另外,随着环保政策趋严以及居民环保理念增强,生态养殖也逐渐成为活鸡养殖行业发展的重要命题。养殖企业利用自然环境中的场地、水源、青草等自然资源,与鸡养殖形成互惠共生的生物循环体系。例如,鸡为果树、茶园、林地除草、施肥,林地为鸡群遮阴、避雨,并提供部分饵料。这不仅可以降低养鸡生产的饲料支出,还能提高禽产品品质,帮助企业降本增效。

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。