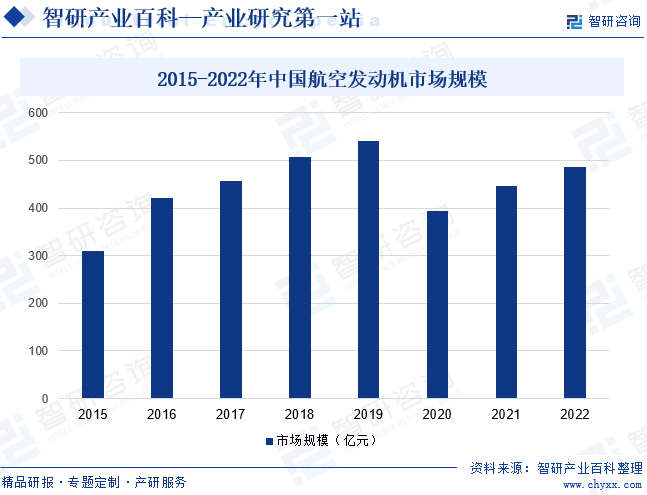

摘要:目前,受到国内航空产业的推动,我国航空发动机市场规模不断扩大,已成为全球最大的航空市场之一。中国政府一直致力于发展国内的航空制造业,包括航空发动机制造,以减少对进口发动机的依赖,行业内先进制造商也在提高材料科学、制造工艺和设计能力方面取得了显著进展。近年来,我国航空发动机市场规模整体呈现上涨趋势。2022年我国航空发动机市场规模约为487.15亿元。

一、定义及分类

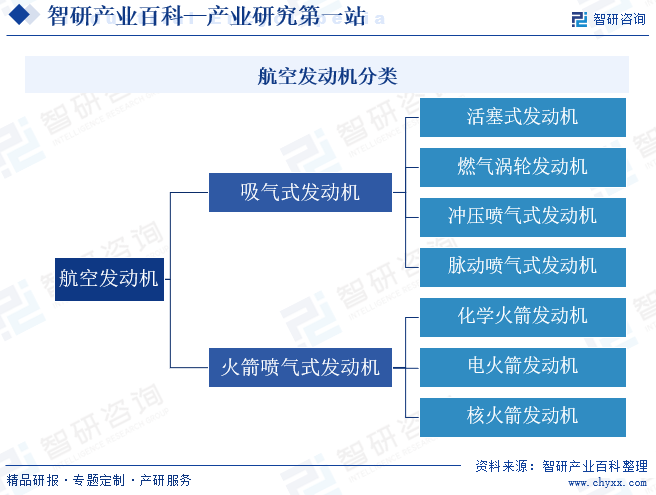

航空发动机是一种高度复杂和精密的热力机械,为航空器提供飞行所需动力的发动机。作为飞机的心脏,被誉为“工业之花”,其直接影响飞机的性能、可靠性及经济性,是一个国家科技、工业和国防实力的重要体现。按发动机是否须空气参加工作可将航空发动机分为吸气式发动机和火箭喷气式发动机。吸气式发动机必须吸进空气作为燃料的氧化剂(助燃剂),因此不能到稠密大气层之外的空间工作,只能作为航空器的发动机。根据吸气式发动机工作原理的不同,吸气式发动机又分为活塞式发动机、燃气涡轮发动机、冲压喷气式发动机和脉动喷气式发动机等。火箭喷气式发动机是一种不依赖空气工作的发动机,也可用作航空器的助推动力。按形成喷气流动能的能源不同,火箭发动机又分为化学火箭发动机、电火箭发动机和核火箭发动机等。

二、行业政策

1、主管部门和监管体制

航空发动机的主管部门为国家工业和信息化部、国家国防科技工业局、中国民用航空局。国家工业和信息化部主要负责拟订并组织实施工业行业规划、产业政策和标准;监测工业行业日常运行;推动重大技术装备发展和自主创新;协调维护国家信息安全等。国家国防科技工业局主要负责研究拟订国防科技工业和军转民发展的方针、政策和法律、法规;制定国防科技工业及行业管理规章;拟订核、航天、航空、船舶、兵器工业的生产和技术政策、发展规划、实施行业管理等。中国民用航空局主要负责提出民航行业发展战略和中长期规划、与综合运输体系相关的专项规划建议,按规定拟订民航有关规划和年度计划并组织实施和监督检查;起草相关法律法规草案、规章草案、政策和标准,推进民航行业体制改革工作;组织民航重大科技项目开发与应用,推进信息化建设等。

2、行业相关政策

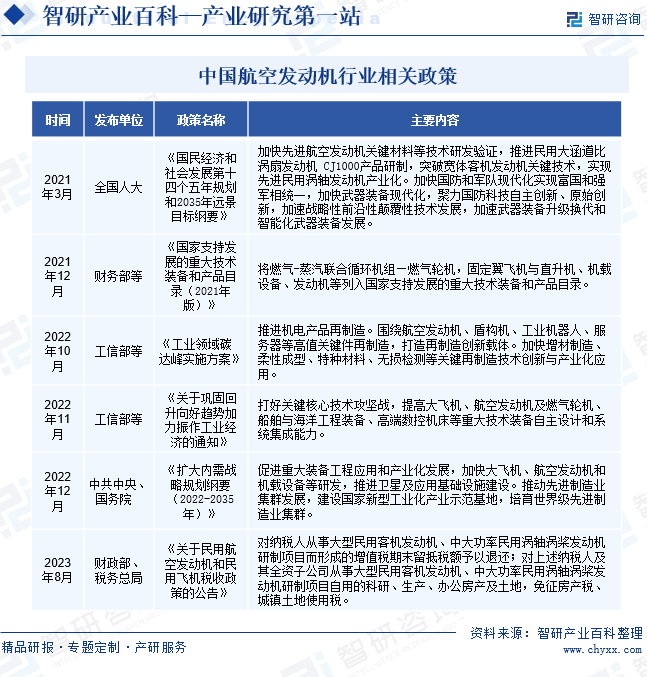

航空发动机作为我国航空航天事业的核心技术,其发展受到《武器装备科研生产单位保密资格审查认证管理办法》《武器装备科研生产许可管理条例》《中华人民共和国民用航空器适航管理条例》等一系列法律法规的约束。通过多年的自主研发和技术积累,叠加国防现代化及制造强国战略的推进,国防军工产业得以高速发展,军用航空发动机行业规模持续扩大。近年来,国家针对航空航天高端装备制造和军工领域出台的一系列鼓励政策,具备航空零部件承制能力的民营企业逐步进入国内军用及民用航空发动机市场,使航空发动机整体技术研发能力和装备水平得到有效提升。2023年财务部联合税务总局发布《关于民用航空发动机和民用飞机税收政策的公告》,对从事相关业务的纳税人提供抵税、免税等相关优惠政策,为企业发展提供了积极、长期、基础性的金融支撑。

三、行业壁垒

1、资质壁垒

出于航空发动机产品质量可靠性、安全性、稳定性等要求的考虑,相关供应商应当取得相应资质和认证方可生产。其中,军工领域,航空发动机以及相关零部件加工制造企业通常需要通过严格审查取得相关资格;民航领域,波音、空客、中国商飞等要求航空发动机供应商按AS9100进行质量体系认证。企业取得第三方质量体系认证为航空发动机市场准入的先决条件之一。

2、资金壁垒

由于航空发动机具有材料强度高、产品精度高、结构和加工工艺复杂等特点,需要使用高精度的加工设备,因此航空发动机制造企业需要在硬件装备、操作与控制软件等方面进行大量投入。此外,我国已实现从早期仿制到自主研制,从中等推力向大推力、从涡喷向涡扇的跨越。随着航空航天事业的不断发展,航空发动机产品研发投入不断加大,产品更新迭代周期不断缩短。具备较强的资金实力和融资能力成为进入航空发动机行业的重要门槛。

3、技术和人才壁垒

航空发动机需在高温、高寒、高负荷等严苛的环境条件下稳定可靠工作,因而对产品耐腐蚀性、强度等性能要求较高。制造企业需在材料、装备、工装、工艺、部装、试验与检测等方面形成自身的技术体系,以保持技术的差异性和先进性。同时,企业需要配备相关的研发人才和技能型人才,以保证产品质量、加工效率和交货周期,从而形成较高的技术和人才壁垒。

四、产业链

1、行业产业链分析

航空发动机产业链上游主要为高温合金、钛合金以及新型复合材料等原材料。高温合金是指以铁、镍、钴为基,能在600℃以上的高温及一定应力作用下长期工作的一类,具有优异的高温强度,良好的抗氧化和抗热腐蚀性能,良好的疲劳性能、断裂韧性等综合性能,又被称为“超合金”,是航空发动机的重要原材料之一。经过近60年的发展,我国高温合金市场化程度不断提高,产品供应相对充足。此外,随着电子信息等新兴产业的崛起以及陶瓷基、生物基新材料的出现,我国新型复合材料应用率持续提升,市场规模持续扩大,为我国航空发动机生产提供良好的市场环境。

产业链下游主要为军用航空、民用航空以及通用航空领域。随着当今社会的运转速度和经济节奏不断加快,各种贸易、交往日益频繁,人员、物资、资本、信息的流动速度显著提升、流量持续增长。航空运输作为当前最为快捷、高效的客、货运输方式,发展速度不断加快。同时,军民融合的大环境下,民营资本的融入带动军用航空产业高速发展,我国飞机、直升机等飞行器需求量持续提升,带动航空发动机产业蓬勃发展。中国航空发动机行业产业链如下图所示:

北京钢研高纳科技股份有限公司 抚顺特殊钢股份有限公司 江苏图南合金股份有限公司 安徽应流机电股份有限公司 西部超导材料科技股份有限公司 品钛(北京)科技有限公司 宝鸡钛业股份有限公司 广东惠云钛业股份有限公司 金浦钛业股份有限公司 威海光威复合材料股份有限公司 西部金属材料股份有限公司 中航航空高科技股份有限公司 福建火炬电子科技股份有限公司

北京钢研高纳科技股份有限公司 抚顺特殊钢股份有限公司 江苏图南合金股份有限公司 安徽应流机电股份有限公司 西部超导材料科技股份有限公司 品钛(北京)科技有限公司 宝鸡钛业股份有限公司 广东惠云钛业股份有限公司 金浦钛业股份有限公司 威海光威复合材料股份有限公司 西部金属材料股份有限公司 中航航空高科技股份有限公司 福建火炬电子科技股份有限公司 2、行业领先企业分析

(1)中国航发动力股份有限公司

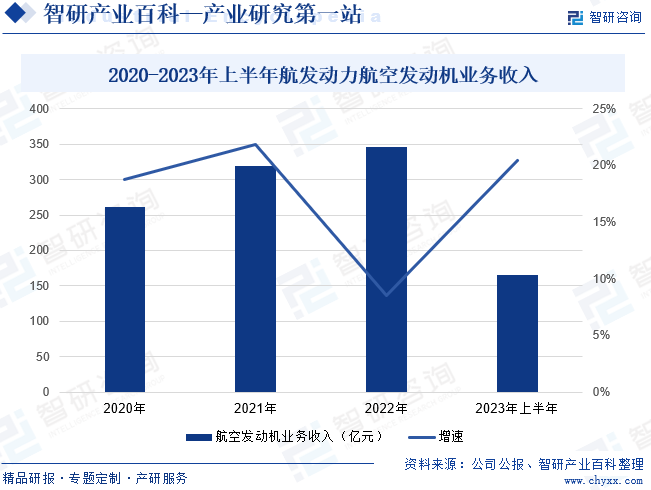

中国航发动力股份有限公司主要经营航空发动机及衍生产品业务、外贸出口转包业务等业务,主要产品包括航空发动机及燃气轮机整机、部件,维修保障服务等。航发动力是我国大、中、小型军民用航空发动机以及大型舰船用燃气轮机动力装置的生产研制和修理基地,集成了我国航空动力装置主机业务的几乎全部型谱,是国内生产能力最强、产品种类最全、规模最大的动力装置生产单位。2023年,航发动力深入布局集技术研发、新产品试制、批生产于一体的专业化生产线集群,强化了航空发动机研制核心能力,不断提升产品制造技术能力和水平;积极引入外部优势资源,实现技术储备,提升技术研发能力。2023年上半年,航发动力航空发动机业务收入为164.97亿元,同比增长 20.46%。

(2)中国航发航空科技股份有限公司

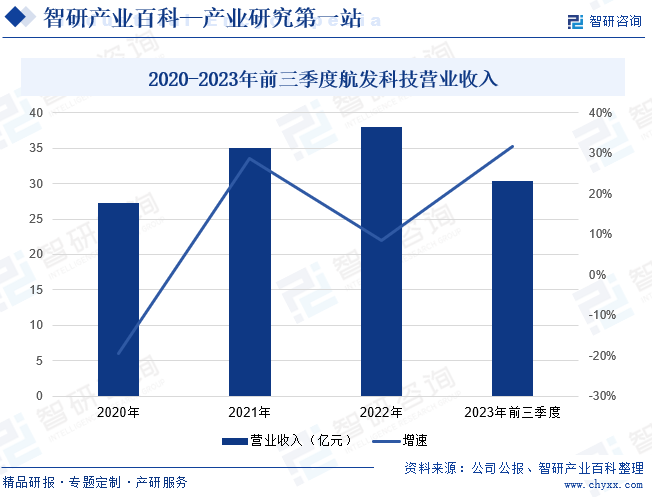

中国航发航空科技股份有限公司成立于1999年,主要经营航空发动机及燃气轮机及零部件的研发、制造、销售、服务业务。2023年,航发科技各项生产任务按照年初计划有序推进;同时,航发科技积极调整产品结构,狠抓内贸航空及衍生产品生产项目管控,产品批产能力快速提升,正在逐步转化为公司新的经济增长点。此外,航空客户的窄体机型和公务机型发动机的需求量有所恢复,全球航空市场已有反弹趋势,对企业外贸业务收入增长作出一定的贡献。2023年前三季度,航发科技营业收入为30.4亿元,同比增长31.66%。

五、行业现状

从国际格局来看,随着国际航空业复苏以及区域热点问题影响,日韩、印度等国加速扩大与欧美航空产业合作广度与深度,寻求深度融入欧美航空发动机产业链。美国、英国、法国、俄罗斯等传统强国也逐步加速无人化、新结构、新材料、新能源在航空发动机领域的试验积累与技术验证,使全球航空发动机市场竞争持续加剧。目前,受到国内航空业快速增长的推动,我国航空发动机市场规模不断扩大,已成为全球最大的航空市场之一。中国政府一直致力于发展国内的航空制造业,包括航空发动机制造,以减少对进口发动机的依赖,行业内先进制造商也在提高材料科学、制造工艺和设计能力方面取得了显著进展。近年来,我国航空发动机市场规模整体呈现上涨趋势。2022年我国航空发动机市场规模约为487.15亿元。2023年以来,受经济复苏及国防建设需求影响,国内航空产业链持续恢复。同时,国家航空产业发展政策不断出台,扶持力度明显加大。此外,随着民营企业的深入参与,良性的竞争环境进一步巩固,为国内航空发动机产业提供了良好的历史发展机遇,我国航空发动机市场规模有望持续扩大。

六、机遇与挑战

1、机遇

(1)国产替代需求持续上涨

目前,以歼击机、轰炸机、预警机及特种飞机为主的一系列军用飞机基本实现了国产化,支线客机 ARJ21-700也已批量投入商业运营,我国已经跻身全球少数具有大型客机研制能力的国家。伴随我国综合国力的大幅提升,研制能力全面增强,使我国军民用飞机制造事业得以快速发展,航空发动机需求量持续上涨。航空制造行业关键技术领域的自主可控和国产替代需求为国内航空发动机制造企业带来深度参与的机会。

(2)国家政策扶持力度加大

为加快国产航空发动机研制进程,逐步实现航空发动机的国产化,自“十三五”以来,我国全面启动实施两机专项,拨款千亿资金,打破产业发展资金制约,解决研发投入、预先研究资金不足的问题。我国还实施“飞发分离”的改革措施,将中航工业下属飞机制造企业和航空发动机制造企业分离,成立中国航发,打破体制制约,极大提高发动机研制灵活性和研发效率。国家对航空发动机产业的空前重视为产业快速发展提供了良好的市场环境。

(3)国内转包业务日益成熟

我国作为世界最大的民用飞机需求增长市场,在获得相应航空产品转包业务方面具备先发优势。随着国内航空制造企业生产工艺和技术水平的不断提高,产品质量和稳定性能够满足国际飞机和航空发动机主制造商的高品质要求。同时,部分制造商为降低自身制造成本,将航空发动机转包业务向发展中国家转移,为国内航空发动机制造企业带来发展机遇。

2、不利因素

(1)小规模企业占比较大

国内航空工业科研生产体系开放时间较短,航空发动机制造领域除航发动力、航发科技等龙头企业外大多规模较小,规模经济效益低,装备实力和科研水平相对有限,具备国际竞争力制造企业较少,专业技术人才和管理人才明显不足。

(2)市场竞争激烈

受国家政策等因素影响,尤其是国内开放型武器装备科研生产体系的建立,军民用航天发动机产业进一步扩大开放。众多竞争者开始进入航空发动机制造行业,现有企业也根据订单需求预期逐步开始扩大产能,导致市场竞争加剧。同时,国际知名制造商瞄准中国市场发力,凭借核心技术及零部件垄断抢占高端市场,对本土航空发动机企业稳定发展产生一定影响。

(3)新材料应用使企业经营成本提高

新一代航空发动机研制步伐加快,对航空材料提出了高综合性能、结构功能一体化、结构整体化等要求,更多的航空新材料得以应用。随着复合材料、铝锂合金等轻质材料的发展,传统难加工航空材料尤其是钢、铝合金等存在未来被替代的风险,行业内企业需要顺应行业变革,提前开展适应新一代航空材料的加工工艺和复合材料成型工艺的技术研发,一定程度上增加了企业的经营成本。

七、竞争格局

航空发动机是一种高度复杂和精密的热力装置,是航空装备产业发展的核心基础,其制造过程对基础材料、加工工艺、装配工艺、性能试验等有着严苛的要求。目前,世界商用航空发动机市场主要被欧美少数几家公司垄断,而在军用航空发动机上,我国已实现自主突破,基本能够独立研制高性能军用航空发动机。其中沈阳黎明厂生产的“太行”系列产品已经在歼-10、歼-15等三代主战机型上铺开使用,替代原本俄罗斯AL-31F发动机,在研的WS-15“峨眉”发动机是我国为第四代战斗机研制的大推力涡扇发动机,未来可装备歼-20战机。随着我国航空发动力实力的不断提升、新一代发动机的陆续批产,我国涌现一批航空发动机优秀制造企业,其中包括航发动力、航发控制、航发科技等上市公司,基本覆盖了当前在研或已服役的先进发动机型号。

八、发展趋势

先进复合材料具有质量轻、延展性较好、抗腐蚀、隔热等优质特点,是制造航空发动机的理想材料。我国复合材料经过近40年的发展,已经从最初的非承力构件发展到应用于次承力和主承力构件,其设计、制造和使用经验已日趋成熟和丰富。未来,随着复合材料、增材制造技术的不断发展和技术突破,我国航空发动机生产能力将步入国际化先进水平。同时,基于国家对航空发动机自主研发的力度逐渐加大,叠加“两机”重大专项和“飞发分离”等政策的逐步落实,航空发动机产业发展日渐加速。此外,航空发动机制造企业将逐步重视绿色技术在产品工艺研发设计、生产制造中的应用,不断降低资源消耗和环境影响,实现企业经济效益和社会效益的协调优化。

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国航空发动机行业发展现状:中产阶级的扩大,空中旅行的需求持续增加,带动行业快速发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2022年中国航空发动机行业发展现状:中产阶级的扩大,空中旅行的需求持续增加,带动行业快速发展[图]

中国的发动机制造商也在提高材料科学、制造工艺和设计能力方面取得了显著进展。根据数据显示,中国航空发动机行业市场规模总体呈现上涨态势,2022年中国航空发动机行业市场规模与约为487.15亿元。从区域分布来看,中国航空发动机主要集中在华东市场,占比为41.87%。

2021年中国航空发动机现状及主要企业经营分析,航发动力-航空发动机及衍生产品毛利率为11.95%[图]

军用飞机是直接参加战斗、保障战斗行动和军事训练的飞机,其在国防现代化建设中发挥着重要作用,截至2021年,我国共有3285架军用飞机,较2020年增加25架。2021年中国民航运输机飞机数量为4054架,同比增长3.9%。

![2021年航空发动机行业产业链分析:航空发动机迎来“十四五”发展机遇[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2021年航空发动机行业产业链分析:航空发动机迎来“十四五”发展机遇[图]

进入21世纪,航空发动机正在进一步加速发展,将为人类航空领域带来新的重大变革,发动机发展将使未来的航空器更快、更高、更远、更经济、更可靠。“十四五”期间是我国国防军工建设的重要窗口期,主战装备从“研制”过度到“批量建设”的放量期,国防政策由“强军目标稳步推进”向“备战能力建设”转变,以形成军工作战能力体系。