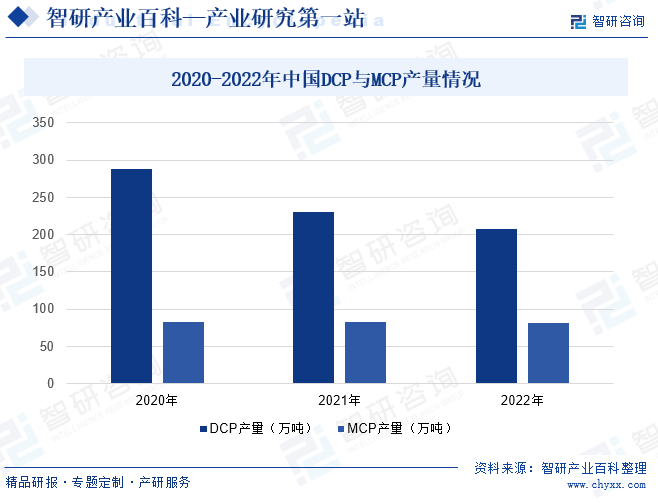

摘要:磷酸钙盐饲料添加剂是一种含有磷、钙两种营养元素的优良的饲料矿物质添加剂,能很好地溶解于动物胃酸中,促使饲料消化。DCP、MCP主要用途为饲料添加剂,因此行业供需变动主要受下游饲料行业影响较大。2022年,云南、四川、湖北、贵州等DCP主产区先后接受第二轮中央生态环境保护督察,并就“三磷”相关问题进行整改,受此影响,行业总产量有所下降。2022年我国DCP产量下降至207.05万吨;MCP产量为81.2万吨,产量与上年基本持平。

一、定义及分类

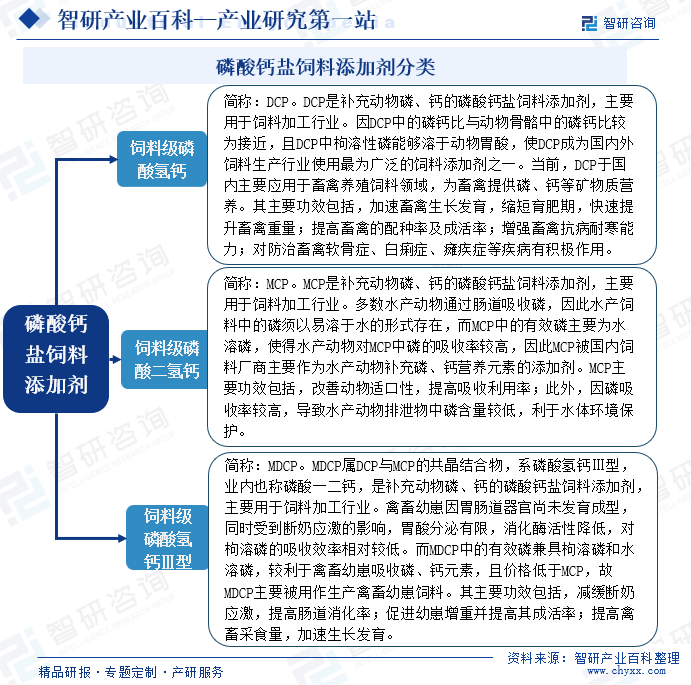

磷酸钙盐饲料添加剂是一种含有磷、钙两种营养元素的优良的饲料矿物质添加剂,能很好地溶解于动物胃酸中,促使饲料消化,容易进入动物体内并参与新陈代谢,组成肌体所需要的激素、酶和维生素,保持骨骼中的磷钙比。磷酸钙盐饲料添加剂作为禽畜饲料添加剂,用于饲料生产,补充禽畜的磷和钙。在饲料中其添加量为1%-3%。它也是世界畜禽和水产养殖领域主要采用的一种“磷+钙”类添加剂,通过补充这两种矿物质营养元素来促进动物生长发育,在饲料中的添加比例一般为1%-2%。磷酸钙盐饲料添加剂主要分为饲料级磷酸氢钙、饲料级磷酸二氢钙、饲料级磷酸氢钙Ⅲ型等具体分类如下:

二、商业模式

1、采购模式

磷酸钙盐饲料添加剂生产企业采购主要为大宗原材料采购,生产所需原材料主要为磷矿石、硫酸、硫铁矿等。磷矿石采购,企业主要根据生产用矿品位需求、矿石耗用量、安全库存水平,结合磷矿石市场供需情况,采取分批次与合格供应商签订磷矿石购销合同的采购模式。硫酸采购受运输半径、生产连续性、安全库存要求等因素影响,为确保硫酸供应稳定,企业执行“协定总量,分批订购”的采购模式。即通过与硫酸供应商签订硫酸购销框架协议,约定年度供应总量,根据自身生产经营情况,以补充协议或者价格确认函的形式明确各批次硫酸采购的交付量、采购价格、交付时间等。企业硫铁矿采购,与硫铁矿主要供应商,每月或每季度分批次签订硫铁矿采购合同,采购价格以市场价格为准。

2、生产模式

磷酸钙盐饲料添加剂生产企业主要采取计划生产模式。企业制定年度生产计划后,将年度生产计划分解到月度计划,生产中心将月度计划分解为更为具体的周计划和日计划,并根据每日生产计划执行生产任务。经长期经营发展,企业执行生产任务过程中会参考客户上年需求情况、当期原材料供应情况、产线检修情况等因素不定期调节生产计划。

3、销售模式

磷酸钙盐饲料添加剂生产企业的销售模式可分为直销和经销,根据客户类别可分为终端客户和贸易商客户,均为买断式销售。销售工作由分管副总经理负责组织协调,由企业销售部门具体实施。企业通常于各年末根据行业变动趋势、自身生产经营状况、客户合作意愿等因素,与合作时间较长、采购规模较大、信誉可靠的直销客户签署战略合作协议,优先保证战略合作客户在“批发报价”模式下的产品需求,并给予该等客户适当的账期;与具备优质终端客户资源的核心经销商客户签订特约经销协议,实行大区域经销商的合同模式,除保证特约经销协议约定的供货量外,在该协议中双方亦约定具体返利条款和浮动账期;对其他客户(含直销和经销),磷酸钙盐饲料添加剂生产企业主要采取“零单协商”的形式进行一单一签,合同中无返利条款且不涉及优先满足其产品需求的约定。

三、行业政策

1、主管部门及监管体制

磷酸钙盐饲料添加剂行业属于磷化工行业,主管部门为国家工业和信息化部并受国家发展和改革委员会有关产业政策、行业发展规划的指导管理。工业和信息化部对磷酸钙盐饲料添加剂行业的主要监管职责包括拟订并组织实施行业规划、产业政策和行业标准;监测行业日常运行;推动重大技术装备发展和自主创新等。国家发展和改革委员会对磷酸钙盐饲料添加剂行业的主要监管职责包括规划行业内重大建设项目和生产力布局;制定综合性产业政策,审批并发布行业标准;对新设项目进行备案;组织实施磷酸钙盐饲料添加剂行业内的价格政策等。

磷酸钙盐饲料添加剂行业自律性组织主要有中国石油和化学工业协会、中国磷复肥工业协会、中国无机盐工业协会磷化工分会等,职能主要为,建立磷酸钙盐饲料添加剂行业自律机制、规范磷酸钙盐饲料添加剂行业行为,提高磷酸钙盐饲料添加剂行业整体素质;组织调查和讨论磷酸钙盐饲料添加剂行业发展中的重大问题,向政府提出相应政策和措施建议;开展磷酸钙盐饲料添加剂行业统计,收集、调查、分析和发布行业信息;受政府委托参与制订磷酸钙盐饲料添加剂行业发展规划;提出有关产业政策、法规建议等。

2、相关政策

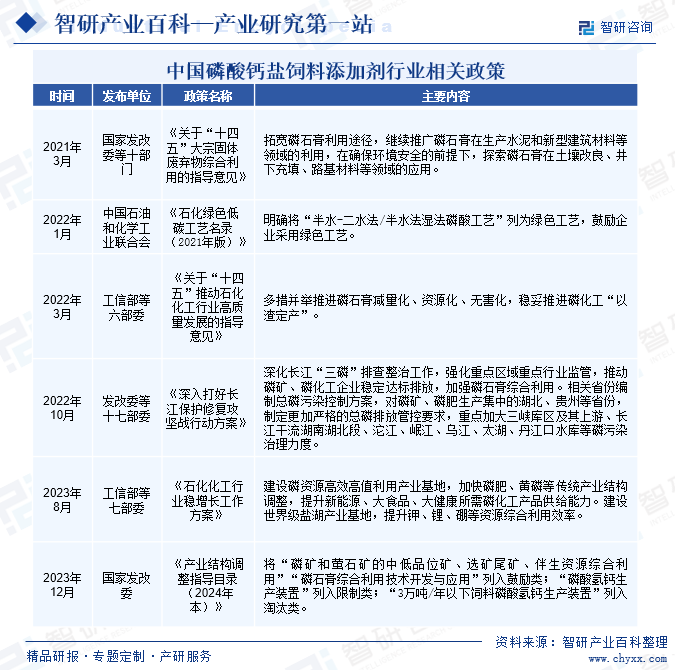

近年来,我国政府推出了许多相关政策促进磷酸钙盐饲料添加剂行业的发展,如《石化绿色低碳工艺名录(2021年版)》《关于“十四五”推动石化化工行业高质量发展的指导意见》将半水-二水法/半水法湿法磷酸工艺列为绿色工艺,鼓励企业采用绿色工艺。同时,政策还提出多措并举推进磷石膏减量化、资源化、无害化,稳妥推进磷化工“以渣定产”。这有助于引导磷酸钙盐饲料添加剂生产企业推广环保型的生产工艺和技术,降低能耗和排放,提升产品的环保性能和市场竞争力。2023年8月,工信部发布《石化化工行业稳增长工作方案》,指出,要提升磷化工产品供给能力。这有助于促进磷酸钙盐饲料添加剂行业的集聚发展,形成规模效应和协同效应,提升行业的整体竞争力。《产业结构调整指导目录(2024年本)》产业结构调整推动落后产能持续淘汰,推动磷酸钙盐饲料添加剂行业产业结构调整升级。

四、行业壁垒

1、产业政策及资质许可壁垒

国家发改委颁布的《产业结构调整指导目录(2024年本)》明确“禁止新建磷酸氢钙生产装置”;明确“单线产能3万吨/年以下饲料磷酸氢钙”属于淘汰类产能。上述规定对磷酸钙盐饲料添加剂行业设置了较高的产业政策壁垒。饲料添加剂的生产需依据《饲料和饲料添加剂管理条例》和《饲料添加剂产品批准文号管理办法》取得《饲料添加剂生产许可证》和《添加剂和添加剂预混合饲料生产批准文号证书》。此外,磷酸钙盐饲料添加剂生产过程中涉及硫酸和磷酸的生产、储存及使用,根据《中华人民共和国安全生产法》《危险化学品登记管理办法》及《非药品类易制毒化学品生产、经营许可办法》等法律法规,企业需取得相应的资质证书或许可。上述生产资质及许可制度也构成了外部企业进入磷酸钙盐饲料添加剂行业的资质许可壁垒。

2、产业协同及循环经济壁垒

拓宽产业布局,增强自身产业协同优势对磷酸钙盐饲料添加剂企业具有重要意义。以原材料硫酸为例,一方面,硫酸价格的波动增加了企业的原材料成本压力,若硫酸外购依赖度较高,企业经营风险也将增大;另一方面,上游原材料价格向下游传导存在一定时滞性,若恰逢原材料快速上涨,早期签订的订单在实际执行过程中,可能出现微利甚至亏损的情况,进一步增加了企业经营风险。此外,发展循环经济,对磷酸钙盐饲料添加剂企业生产成本控制、促进产品结构升级转型有着积极作用,包括利用中压过热蒸汽进行发电、将低温余热蒸汽用于磷酸浓缩等。因此,磷酸钙盐饲料添加剂生产企业愈发需要具备一定的产业协同优势及循环经济优势以应对生产经营风险,不具备产业协同优势和循环经济优势的磷酸钙盐饲料添加剂生产企业将面临更高的风险。

3、技术壁垒

经多年发展,磷酸钙盐饲料添加剂行业已进入成熟期,技术壁垒主要集中在“对传统磷酸钙盐饲料添加剂生产技术的革新”,以及“磷酸钙盐饲料添加剂各生产环节的工艺持续优化”。我国磷矿石资源早期开发方式较为粗放,“采富弃贫”长期存在于磷矿开采行业,加之磷矿石产量阶段性过剩,磷化工企业对磷矿石“优矿低用”成为业界常态。近年来,磷矿资源的贫化问题日渐凸显,“优矿低用”的生产方式难以为继。这导致中低品位磷矿利用成为行业生产技术革新的重要方向。同时,投入中低品位磷矿石进行生产,也迫使企业需要不断对磷酸萃取、浓缩、净化除杂等诸多生产环节的工艺进行持续优化,否则无法保证产线的长期、高效运行,甚至面临关停风险。因此,业内企业在上述两方面的技术创新逐步形成了行业的技术壁垒。

4、环境保护壁垒

在全社会倡导生态文明建设的大背景下,环保监察执法力度逐渐加强,磷化工行业所面临的环保压力日益增大。目前,我国在环境保护方面的法律法规包括《中华人民共和国环境保护法》《中华人民共和国水污染防治法》《中华人民共和国节约能源法》《中华人民共和国长江保护法》等,对环保、节能等方面的要求越来越高,且磷化工行业是各地环保部门重点监控行业,更容易受到相关政策变化影响。对于不具备优秀管理经验、管理能力的磷酸钙盐饲料添加剂生产企业,“三磷”问题极易引发环保处罚,高昂的环保处罚代价,将使得大量“小”“散”“乱”的企业加速退出。

5、资源壁垒

磷酸钙盐饲料添加剂生产的主要原材料之一是磷矿,而磷矿资源在我国的地理分布并不均匀,主要集中在我国湖北、贵州、云南、四川等省份。各省份内的磷矿石杂质含量也不尽相同,不同区域的磷矿石成分构成,对各地磷酸钙盐饲料添加剂生产企业的工艺选择、设备投入也产生较大影响。若生产企业距离原材料产地较远,或生产企业所在地与其生产工艺相匹配的磷矿石呈现枯竭趋势,将大幅增加其磷矿石采购成本或生产工艺调整的设备投入成本,降低磷酸钙盐饲料添加剂产品的竞争优势,因此,资源的地理分布和企业对资源的掌握情况将影响生产企业的盈利能力。

五、产业链

1、行业产业链分析

磷酸钙盐饲料添加剂产业链上游主要是原材料行业,主要包括磷矿石、硫铁矿以及钙石等原材料。产业链中游则主要是磷酸钙盐饲料添加剂的生产。产业链下游主要是饲料生产企业。中国磷酸钙盐饲料添加剂行业产业链如下图所示:

云南磷化集团有限公司

贵州磷化(集团)有限责任公司

云南云天化股份有限公司

湖北兴发化工集团股份有限公司

贵州川恒化工股份有限公司

广西粤桂广业控股股份有限公司

重庆三圣实业股份有限公司

浙江巨化股份有限公司

宜昌兴发集团有限责任公司

山东海化集团有限公司

湖州浙宝钙业科技股份有限公司

湖南佰裕科技股份有限公司

江苏苏盐井神股份有限公司

云南磷化集团有限公司

贵州磷化(集团)有限责任公司

云南云天化股份有限公司

湖北兴发化工集团股份有限公司

贵州川恒化工股份有限公司

广西粤桂广业控股股份有限公司

重庆三圣实业股份有限公司

浙江巨化股份有限公司

宜昌兴发集团有限责任公司

山东海化集团有限公司

湖州浙宝钙业科技股份有限公司

湖南佰裕科技股份有限公司

江苏苏盐井神股份有限公司

从上游来看:磷酸钙盐饲料添加剂上游原材料行业受宏观经济因素影响,此外国际间的贸易政策、关税壁垒、汇率波动等也会对原材料的价格产生影响。原材料价格波动,将导致磷酸钙盐饲料添加剂行业生产成本发生变化。

从下游来看:磷酸钙盐饲料添加剂行业产量、需求、销售与下游饲料生产行业、养殖行业紧密关联,下游行业市场需求对磷酸钙盐饲料添加剂行业的发展具有较大的牵引和驱动作用,其需求变化是磷酸钙盐饲料添加剂行业发展前景的重要影响因素。

2、行业领先企业分析

(1)昆明川金诺化工股份有限公司

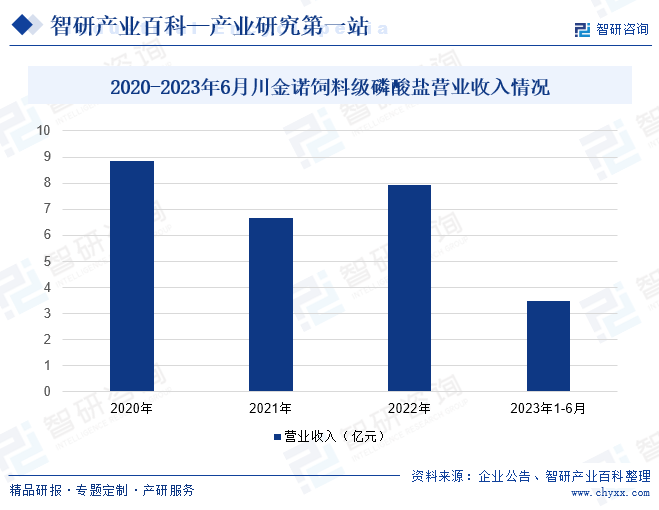

昆明川金诺化工股份有限公司成立于2005年,是国内磷酸钙盐饲料添加剂产品主要生产企业,具备较完整的磷酸钙盐饲料添加剂产品线,主要产品类型饲料添加剂磷酸氢钙、磷酸二氢钙、磷酸氢钙Ⅲ型、肥料级磷酸氢钙、重过磷酸钙,产品主要应用于禽畜饲料生产、水产饲料生产、肥料添加剂、磷肥领域。2020年川金诺饲料级磷酸盐营业收入为8.87亿元,2021年下降至6.66亿元,2022年有所回升,营业收入为7.94亿元。2023年1-6月,川金诺饲料级磷酸盐营业收入为3.49亿元。2023年1-6月,川金诺磷酸二氢钙产能达到10万吨/年,磷酸氢钙(Ⅲ型)产能达到15万吨/年。

(2)天宝动物营养科技股份有限公司

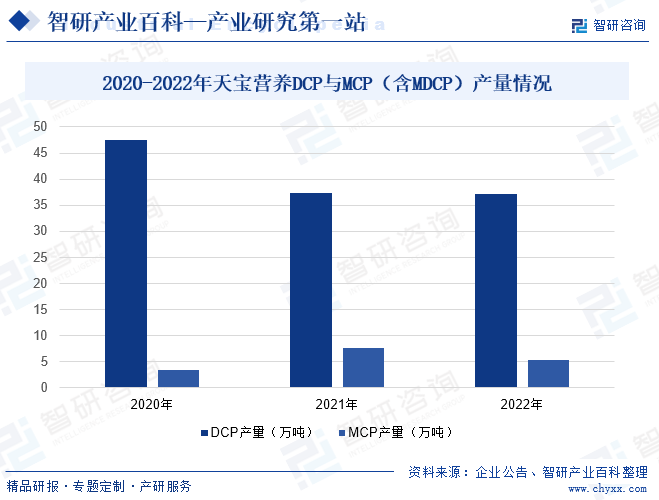

天宝动物营养科技股份有限公司成立于2010年,天宝营养多年来深耕湿法磷酸在饲料添加剂领域的精细化应用,是国内磷酸钙盐饲料添加剂行业主要生产企业。结合“增强产业协同优势,发展循环经济”的产业规划理念,天宝营养逐步建成以“硫—磷—钙”为核心的磷化工体系,在资源节约、成本控制、生产规模、工艺技术等方面具备较强竞争优势。目前,天宝营养具备主营业务产品45万吨/年DCP产能和25万吨/年MCP产能(含MDCP)。近年来,天宝营养磷酸钙盐饲料添加剂产量逐年下降,2022年天宝营养DCP产量为37.07万吨,MCP产量为5.28万吨。

六、行业现状

DCP、MCP主要用途为饲料添加剂,因此行业供需变动主要受下游饲料行业影响较大。2022年云南、四川、湖北、贵州等DCP主产区先后接受第二轮中央生态环境保护督察,并就“三磷”相关问题进行整改,受此影响,行业总产量有所下降。2022年我国DCP产量下降至207.05万吨;MCP产量为81.2万吨,产量与上年基本持平。

七、发展因素

1、有利因素

(1)行业整合加速有利头部企业盈利能力提高

磷酸钙盐饲料添加剂行业已逐步进入整合阶段,行业集中度将不断提高。具备产能、资源、技术、资金等竞争优势的磷酸盐类饲料添加剂企业的市场占有率预计将不断提升。中长期看,业内头部企业盈利能力将持续向好。使得磷酸钙盐饲料添加剂行业产品质量将逐渐形成统一标准,推动磷酸钙盐饲料添加剂行业的发展。

(2)磷酸钙盐饲料添加剂产品免征增值税

根据《财政部、国家税务总局关于饲料产品免征增值税问题的通知》(财税〔2001〕121号)、《关于饲料级磷酸二氢钙产品增值税政策问题的通知》(国税函〔2007〕10号),饲料添加剂磷酸氢钙和磷酸二氢钙产品执行“单一大宗饲料”的增值税政策规定,适用于免征增值税的税收优惠政策,有利于此两类饲料添加剂保持价格优势,促进产品销售。

(3)国家政策支持

《产业结构调整指导目录(2024年本)》通过将将磷矿和萤石矿的中低品位矿、选矿尾矿、伴生资源综合利用、磷石膏综合利用技术开发与应用列入鼓励类;磷酸氢钙生产装置列入限制类;3万吨/年以下饲料磷酸氢钙生产装置列入淘汰类,政策有效地推动了磷酸钙盐饲料添加剂行业的产业结构调整和优化。这有助于促进企业加大技术研发和创新投入,提升产品品质和附加值,进而提高行业的整体竞争力。《关于“十四五”大宗固体废弃物综合利用的指导意见》鼓励企业拓宽磷石膏的利用途径,继续推广其在生产水泥和新型建筑材料等领域的利用。在确保环境安全的前提下,探索磷石膏在土壤改良、井下充填、路基材料等领域的应用。这有助于促进磷酸钙盐饲料添加剂行业实现资源循环利用,减少环境污染,提升资源利用效率。

2、不利因素

(1)近年来磷矿石产量逐年降低,价格呈现上涨趋势

磷矿资源具有稀缺性和不可替代性。随着环保监管趋严及环保问题整治力度增强,磷矿石产量逐步出现下降。自2016年末磷矿石被列入我国战略性矿产名录后,全国各磷矿石主要产区陆续出台多项磷矿石开发规划及磷矿石限产政策,磷矿从价计征资源税亦在全国范围内实施,磷矿资源开发进入持续整治阶段。2022年,全国磷矿石产量为10474.50万吨,仅为2016年(近年磷矿石产量高点)的72.54%。磷矿石中长期产量预计维持低位,且价格上涨空间较大。从需求上看,全球人口增长,对粮食需求的增多导致全球对磷肥的需求将呈现增长趋势;从供给上看,包括中国在内,世界多国对磷矿石实施了限制开采、出口等政策。我国在2016年出台了《全国矿产资源规划(2016-2020年)》,将石油、天然气等24种矿产资源纳入战略性矿产目录,其中包含了磷矿石。此外,富矿减少、矿石回采率低、劳动力成本和能源价格上涨、新建矿山征地费用增长、长途运输距离增加等因素都将导致磷矿石采购成本提高。因此,磷矿石价格中长期内有较大上涨预期。

(2)技术及成本限制

由于MCP的磷源是浓度约为54%的净化湿法磷酸,对磷酸浓度有相对较高要求,因此需要采用半水法和半水-二水法湿法磷酸工艺进行生产。这些工艺对磷矿石品位、萃取、过滤、浓缩、净化等多个工序的技术要求较高,有较多严格的生产控制指标。这导致MCP的产能相对集中,且生产成本较高。另外,由于MCP的原料——净化湿法磷酸价格较高,且制备难度较大,因此其成本也相对较高。这些因素都限制了MCP的生产规模和市场份额,增加了行业的发展难度。

(3)环保政策压力

环保政策的实施将对企业生产过程中的污染物排放提出了更高的要求。企业需要加大环保投入,升级改造环保设施,确保达标排放。这将增加企业的运营成本,对一些规模较小、技术水平较低的企业造成较大压力。环保政策的实施将加速行业洗牌和整合。在环保政策的推动下,一些不具备环保处理能力的小企业将被淘汰。

八、竞争格局

我国磷酸钙盐饲料添加剂行业位于第一梯队的企业有云天化、川发龙蟒以及天宝营养等企业,这类企业磷酸钙盐饲料添加剂产能超45万吨,第二梯队企业主要有川金诺及川恒股份等企业,第三梯队则为其他中小型磷酸钙盐饲料添加剂企业。且随着产业结构调整及环保政策推动落后产能持续淘汰以及近年来上游原材料价格波动幅度较大,加剧了行业内企业生产经营风险。行业内部分缺乏资源、技术、规模、资金等优势的中小企业将面临更大的产能退出压力。因此,磷酸钙盐饲料添加剂行业的集中度预计将持续提升。

九、发展趋势

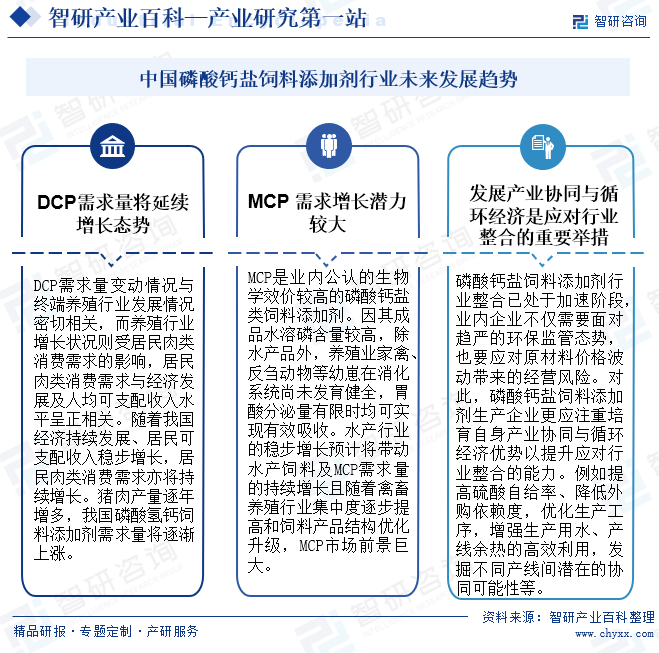

DCP及MCP市场需求将逐年扩大,磷酸钙盐饲料添加剂行业整合已处于加速阶段,业内企业不仅需要面对趋严的环保监管态势,也要应对原材料价格波动带来的经营风险。对此,磷酸钙盐饲料添加剂生产企业更应注重培育自身产业协同与循环经济优势以提升应对行业整合的能力。例如提高硫酸自给率、降低外购依赖度,优化生产工序,增强生产用水、产线余热的高效利用,发掘不同产线间潜在的协同可能性等。发展产业协同与循环经济是应对行业整合的重要举措。

倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。