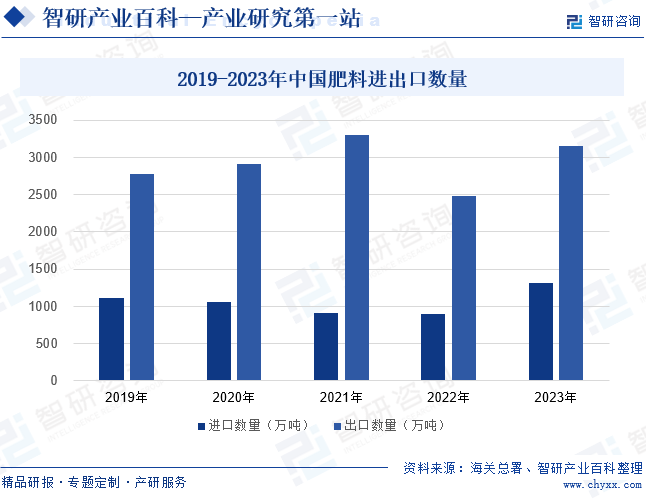

摘要:我国是全球最大的肥料生产国、消费国和出口国。2023年随着国内市场活力持续回升,肥料产品的国际贸易也明显增多,进出口数量均出现上涨。我国肥料进口数量为1309万吨,同比增长46.42%,出口数量为3150万吨,同比增长26.71%。随着国内肥料产品品质不断升级,肥料出口数量还将继续上涨,而进口数量大幅增长的可能性较小。

一、定义及分类

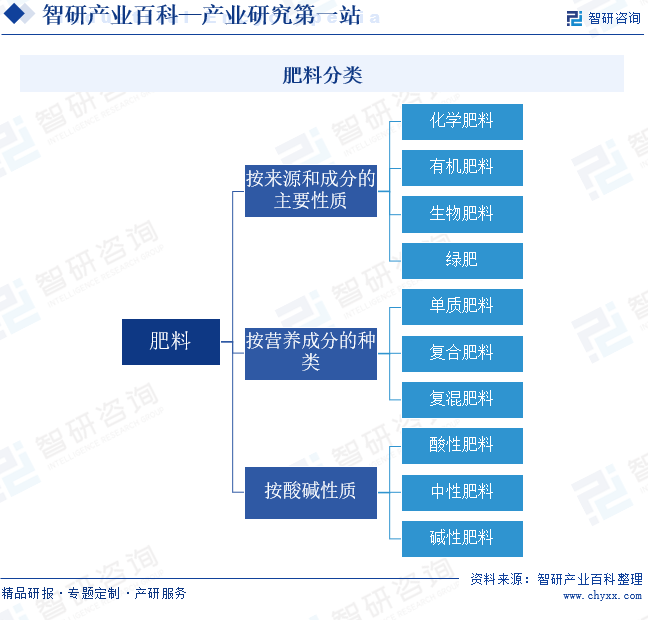

肥料是指提供一种或一种以上植物必需的营养元素,改善土壤性质、提高土壤肥力水平的一类物质,是农业生产的物质基础之一。按来源和成分的主要性质分类,肥料可以分为化学肥料、有机肥料、生物肥料和绿肥。按营养成分的种类分类,肥料可以分为单质肥料、复合肥料和复混肥料。按肥料的酸碱性质分类,肥料可以分为酸性肥料、中性肥料和碱性肥料。

二、行业政策

近几年,我国肥料行业的政策主要聚焦绿色化、高效化发展目的,国家在多个政策文件中反复强调持续推进化肥农药减量增效。2021年11月,国务院发布《关于印发“十四五”推进农业农村现代化规划的通知》,提出持续推进化肥农药减量增效。2022年3月,国家发展改革委发布《关于进一步做好粮食和大豆等重要农产品生产相关工作的通知》,提出加快推进化肥减量增效。2024年2月,中共中央国务院发布《关于学习运用“千村示范、万村整治”工作经验有力有效推进乡村全面振兴的意见》,提出扎实推进化肥农药减量增效。在农作物种植中,肥料产品的使用对生态环境和粮食质量都存在一定影响,国家反复强调化肥农药减量增效,能推动肥料企业创新,研发绿色高效的新型肥料,助力肥料行业高质量发展。

三、行业壁垒

1、政策壁垒

肥料作为重要的农业生产物资,其生产、使用直接关系到国计民生,国家对该类产品生产的管制一直较为严格。在国家数次调整工业产品生产许可证管理目录和试行简化审批程序的决定中,复合肥仍属于国家继续实施生产许可证管理的产品,需办理生产许可证。并且,肥料产品实行登记管理制度,未经登记的肥料产品不得进口、生产、销售和使用,不得进行广告宣传。要取得上述资质,必须具备符合要求的生产能力、技术储备和经营实力,对进入者构成政策壁垒。

2、技术壁垒

肥料产品质量标准严格,对生产工艺、安全性要求较高,同时生产工艺的改进和优化可使企业在保证质量的前提下不断节本增效,在市场竞争中占据优势。随着化肥农药减量化政策推进和农业现代化进程的加快,肥料企业需要不断优化产品结构,加大新型产品的研发力度,提高工艺技术水平,重点发展土壤改良、减量增效、全面营养、环保友好方面的功能性肥料。肥料行业不仅需要长期的经验积累、生产工艺优化、实验积累、持续的研发投入等,还需要经验丰富的生产人员以及高素质的技术研发和农化服务团队,行业技术和人才壁垒较高。

3、资金壁垒

肥料行业属于固定资产投入金额较大的行业,新建肥料生产线或基地所需建设资金较大。同时,随着国家对环境保护要求日益提高,相关部门加大对肥料生产企业环境污染的监管,引导行业内企业对装备及工艺、环保设备进一步提升。此外,肥料行业还具有淡储旺销以及原材料占成本比重大等特点,肥料生产使用的大宗原材料多采用现款现货的结算方式,淡季储备需要大量的流动资金,全国范围内的销售渠道建设也需要企业投入大量人力、物力和资金。

四、产业链

1、行业产业链分析

肥料产品主要以畜禽粪便、化工产品等为原材料制成,其上游行业包括畜牧业、煤炭、天然气、磷矿、钾矿等。其中,煤炭、天然气等主要用于生产化肥。中游为肥料生产,原料经过初步处理和加工后,通过酸化、合成反应、精制提纯等工艺方法得到各类肥料产品。下游则是销售渠道,包括零售和批发。通过销售渠道,肥料产品最终运用至农业种植户手中,用于谷物种植、水果、蔬菜等各种农业种植领域。

新希望六和股份有限公司 温氏食品集团股份有限公司 牧原食品股份有限公司 河南华英农业发展股份有限公司 罗牛山股份有限公司 广东长江食品集团有限公司 国家能源投资集团有限责任公司 晋能控股集团有限公司 山东能源集团有限公司 中国中煤能源集团有限公司 陕西煤业化工集团有限责任公司 山西焦煤集团 潞安化工集团有限公司 中国华能集团有限公司 首华燃气科技(上海)股份有限公司 中联煤层气有限责任公司 中海国能能源股份公司 克拉玛依新科澳石油天然气技术股份有限公司 云南磷化集团有限公司 贵州磷化(集团)有限责任公司 瓮福(集团)有限责任公司 湖北兴发化工集团股份有限公司 贵州川恒化工股份有限公司 云南天宁矿业有限公司 湖北宜化集团

新希望六和股份有限公司 温氏食品集团股份有限公司 牧原食品股份有限公司 河南华英农业发展股份有限公司 罗牛山股份有限公司 广东长江食品集团有限公司 国家能源投资集团有限责任公司 晋能控股集团有限公司 山东能源集团有限公司 中国中煤能源集团有限公司 陕西煤业化工集团有限责任公司 山西焦煤集团 潞安化工集团有限公司 中国华能集团有限公司 首华燃气科技(上海)股份有限公司 中联煤层气有限责任公司 中海国能能源股份公司 克拉玛依新科澳石油天然气技术股份有限公司 云南磷化集团有限公司 贵州磷化(集团)有限责任公司 瓮福(集团)有限责任公司 湖北兴发化工集团股份有限公司 贵州川恒化工股份有限公司 云南天宁矿业有限公司 湖北宜化集团

2、行业领先企业分析

(1)金正大生态工程集团股份有限公司

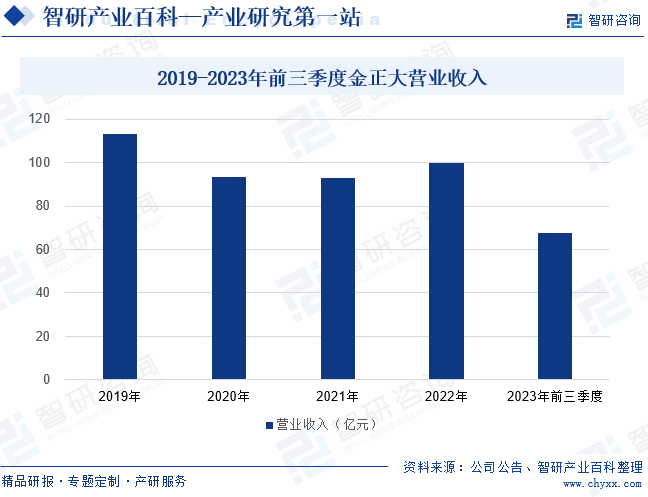

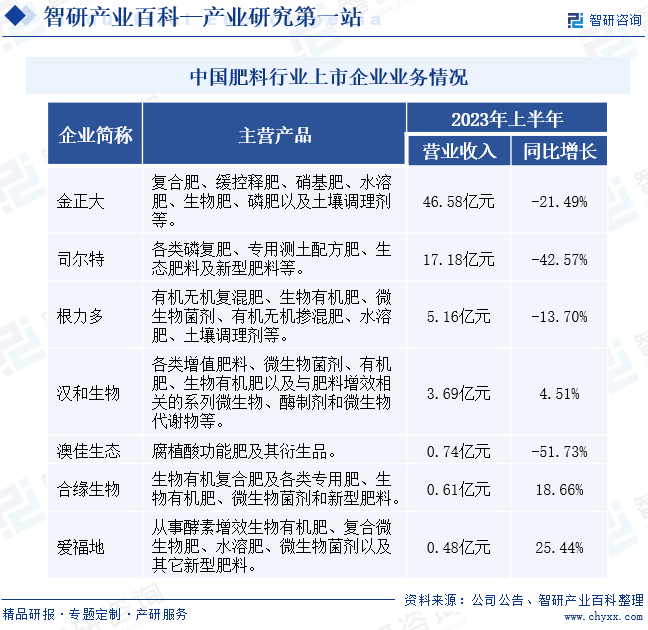

金正大的主营业务为复合肥、缓控释肥、硝基肥、水溶肥、生物肥、磷肥以及土壤调理剂等土壤所需全系列产品的研发、生产和销售。金正大的传统肥料、新型肥料以及土壤改良产品在技术和市场占有率方面居国内领先地位,具有较强的竞争优势。在向现代化农业服务转型的过程中,金正大积极研发新产品新技术,持有多项专利技术,具有较强的竞争优势和先发优势。2023年金正大的营业收入增势偏弱,但其规模仍然占据行业前列。2023年前三季度,金正大的营业收入为67.53亿元,同比下降13%。金正大将持续加快新型肥料全面升级,巩固其市场地位。

(2)安徽省司尔特肥业股份有限公司

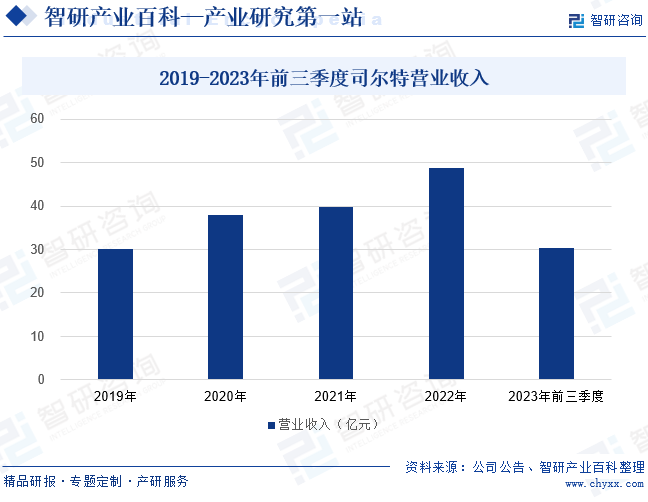

司尔特专业从事各类磷复肥、专用测土配方肥、生态肥料及新型肥料等肥料的研发、生产、销售与服务,拥有安徽宁国、宣城、亳州三大化肥生产基地。司尔特立足化肥减量提质,绿色增效,以测土配方施肥和土壤改良为抓手,形成了磷复肥、硫酸钾、测土配方肥、土壤健康、体质增效类五大产品类型,包括作物专用肥、水溶肥、控失肥、新型增效肥、有机肥料、生物有机肥、有机无机复混肥、土壤调理剂、微生物菌剂、农用硫酸钾、颗粒状、粉状磷酸一铵、磷酸二铵等九大系列产品。2019年至2022年,司尔特的营业收入持续上涨,2022年营收突破40亿元。2023年前三季度,司尔特的营业收入为30.35亿元,同比下降16.08%,营收增势有所减弱。

五、行业现状

我国是肥料出口大国,肥料出口数量明显多于进口数量。2023年随着国内市场活力持续回升,肥料产品的国际贸易也明显增多,进出口数量均出现上涨。2023年我国肥料进口数量为1309万吨,同比增长46.42%,出口数量为3150万吨,同比增长26.71%。肥料是农业种植的刚需产品,我国农业种植的持续发展,肥料需求量有望持续增多,尤其高端产品的需求将不断增多。随着国内肥料产品品质不断升级,肥料出口数量还将继续上涨,而进口数量大幅增长的可能性较小。

六、发展因素

1、有利因素

(1)国家产业政策支持

2024年2月,中央一号文件《关于学习运用“千村示范、万村整治”工程经验有力有效推进乡村全面振兴的意见》发布,强调抓好粮食和重要农产品生产,扎实推进新一轮千亿斤粮食产能提升行动。政策支持有利于激发种植户的种粮积极性,从而为肥料行业发展带来了良好的市场基础。肥料对提高粮食单产及总产均有较大的贡献度,在提高粮食产量方面仍将持续发挥作用,这将推动肥料的需求稳重有升。

(2)农作物种植结构的改变

随着我国人民生活水平的提高,居民膳食结构不断改善,食物消费日趋多样,粮食作物比例逐渐下降,经济作物种植面积逐年增加。经济作物对肥料数量和质量的要求普遍高于粮食作物,亩均肥料投入远高于粮食作物,且经济作物附加值高,对肥料的价格敏感度更低,因此经济作物大多施用高端复合肥产品。经济作物播种面积的扩大可以有效提高复合化率,增加对高品质复合肥的需求,提升肥料企业经济效益。

(3)技术水平升级

随着科技的不断突破,肥料行业迎来了创新发展的新机遇。技术进步推动新型肥料的研发和应用,提高肥料利用效率的同时,降低肥料对环境的污染,满足现代农业对高效、环保肥料的需求。同时,肥料生产技术进步还能助力肥料生产过程的优化和升级。智能化、自动化的生产设备和工艺不仅提高了生产效率,还降低了能耗和排放,为肥料行业的可持续发展奠定了坚实基础。

2、不利因素

(1)行业集中度低

尽管经过多年发展,我国已成为全球最大的肥料生产国和消费国,但是行业整体集中度低,中小企业数量众多,市场竞争激烈。此外,虽然行业监管力度不断加大,但仍然存在假冒伪劣等扰乱市场秩序的行为,不利于行业的健康有序发展。并且,由于市场参与者众多,标准制定和执行难度较大,不利于行业标准的统一和产品质量的提升,市场上存在大量质量参差不齐的产品。这不仅损害消费者的利益,也影响整个行业的形象和信誉。

(2)化肥农药减量增效政策影响肥料市场的进一步扩大

近几年,为保障我国生态环境安全和粮食安全,持续推进化肥农药减量政策。2024年,中央一号文。件中强调要扎实推进化肥农药减量增效,推广种养循环模式。一方面,化肥农药减量政策在一定程度上限制肥料的生产和销售,导致肥料行业的市场规模缩小。另一方面,化肥农药减量政策也提高了肥料的生产和使用门槛,要求肥料企业提高产品质量和技术水平,企业的技术研发压力增大。

(3)环保政策加大肥料企业生产压力

肥料行业是高耗水、高污染的行业,当粪肥或商业肥料进入地表水时,它们释放的养分会刺激微生物生长,导致水体的溶解氧含量降低,从而影响鱼类和其他水生物种的生长。因此,国家不断加强对肥料行业的环保监管。环保政策趋严使得肥料生产企业在排放、废弃物处理等方面面临更严格的监管和处罚。为了达到环保标准,企业可能需要投入大量资金进行设备升级、技术改进和污染治理,导致企业的生产运营成本压力增大。

七、竞争格局

从企业营收规模来看,我国肥料行业位于第一梯队的是金正大和司尔特,2023年上半年营业收入均超过10亿元,其中金正大的营收规模为46.58亿元,规模优势突出。位于第二梯队的是根力多、汉和生物,2023年上半年营业收入达到亿元级别。位于第三梯队的是澳佳生态、合缘生物、爱福地,2023年上半年营业收入均不足1亿元。2023年上半年,我国肥料企业的营收增势偏弱,金正大、司尔特、根力多这些营收规模较大的企业,业绩增势明显承压,司尔特的营业收入同比下滑超过40%。合缘生物、爱福地的营收规模相对较小,但其营收增势明显上涨,2023年上半年的营业收入分别同比上涨18.66%、25.44%。

八、发展趋势

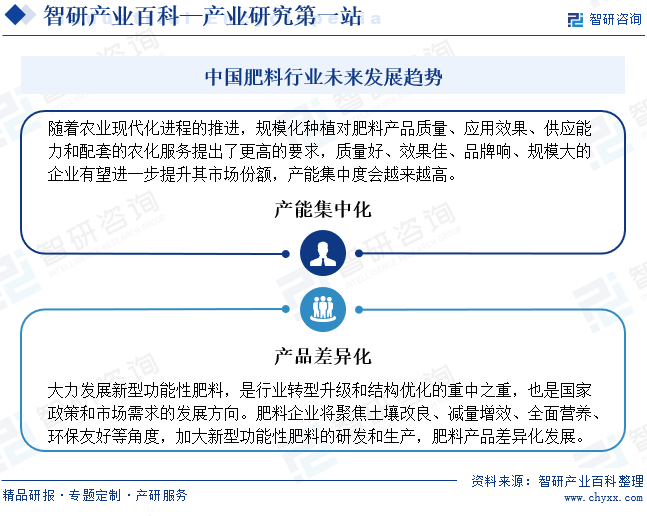

随着市场竞争的加剧和环保政策的加强,一些规模较小、技术落后的肥料企业逐渐退出市场,而规模较大、技术先进的企业则通过兼并重组等方式不断扩大市场份额,实现产能集中化。同时,随着农业生产对肥料品质要求的提高,肥料企业也在不断创新产品,推出针对不同作物、不同生长阶段、不同用肥需求的差异化肥料,以满足市场的多元化需求。我国肥料行业向更加高效、环保、可持续的方向发展。

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。