摘要:近几年来,随着半导体照明技术的不断进步,中国半导体照明器件应用领域越来越广泛,市场规模不断增长。从行业构成来看,LED产品仍然是中国半导体照明器件市场的主要支柱。随着半导体照明器件的不断发展,LED市场规模也在不断增长。据统计,中国LED照明市场规模从2020年5967亿元增长至2022年的6813亿元,随着行业发展逐渐稳定,估计2023年LED照明市场规模将达到7012亿元。

一、定义及分类

半导体照明器件是指利用固体半导体芯片作为发光材料,在半导体中通过载流子发生复合放出过剩的能量而引起光子发射,直接发出红、黄、蓝、绿、青、橙、紫、白色的光。其主要包括发光二极管(LED)、有机发光二极管(OLED)或量子发光二极管(QLED)等,具有耗电量少、寿命长、色彩丰富、耐震动、可控性强等特点。但目前所说的半导体照明器件主要是指发光二极管(LED)。

二、行业政策

1、主管部门和监管体制

半导体照明器件的主管部门是指工业和信息化部,其主要负责提出新型工业化发展战略和政策,协调解决新型工业化进程中的重大问题,拟订并组织实施工业、通信业、信息化的发展规划,推进产业结构战略性调整和优化升级;制定并组织实施工业、通信业的行业规划、计划和产业政策;监测分析工业、通信业运行态势,统计并发布相关信息,进行预测预警和信息引导;指导行业技术创新和技术进步,以先进适用技术改造提升传统产业等。

半导体照明器件行业协会是指中国照明电器协会,其主要负责开展对国内外同行业发展状况的调查研究,向政府部门反映会员的愿望和要求,提出制定行业规划、政策、立法等方面的建议;根据授权从事行业统计调查,收集发布行业信息;按照有关规定,创办行业协会出版物;受政府委托承办或根据市场和行业发展需要组织本行业的产品展览与订货,开展技术交流与合作;与国外同行业及相关组织建立联系,开展国际交流与合作等。

2、行业相关政策

近年来,为了促进和规范半导体照明器件行业的发展,我国陆续发布了许多政策。如2023年1月,工业和信息化部等六部门发布《关于推动能源电子产业发展的指导意见》,其中提出提高长寿命、高效率的LED技术水平,推动新型半导体照明产品在智慧城市、智能家居等领域应用,发展绿色照明、健康照明。6月,工业和信息化部等五部门发布《制造业可靠性提升实施意见》,其中提出,重点提升高端射频器件、高端机电元器件、LED芯片等电子元器件的可靠性水平。12月,国家发展改革委发布的《产业结构调整指导目录(2024年本)》中,提到积极推动半导体照明衬底、外延、芯片、封装及材料(含高效散热覆铜板、导热胶、导热硅胶片)等发展,同时还不断推动半导体照明设备发展。

三、发展历程

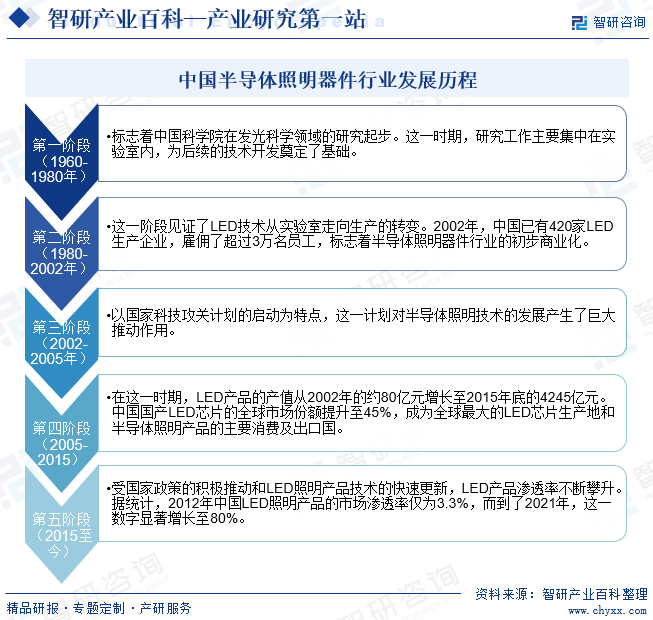

从发展历程来看,中国半导体照明器件产业可分为五个阶段。第一阶段(1960-1980年)标志着中国科学院在发光科学领域的研究起步。这一时期,研究工作主要集中在实验室内,为后续的技术开发奠定了基础。第二阶段(1980-2002年)见证了LED技术从实验室走向生产的转变。2002年,中国已有420家LED生产企业,雇佣了超过3万名员工,标志着半导体照明器件行业的初步商业化。第三阶段(2002-2005年)以国家科技攻关计划的启动为特点,这一计划对半导体照明技术的发展产生了巨大推动作用。第四阶段(2005-2015)是产业的爆发期。在这一时期,LED产品的产值从2002年的约80亿元增长至2015年底的4245亿元。中国国产LED芯片的全球市场份额提升至45%,成为全球最大的LED芯片生产地和半导体照明产品的主要消费及出口国。第五阶段(2015至今),受国家政策的积极推动和LED照明产品技术的快速更新,LED产品渗透率不断攀升。据统计,2012年中国LED照明产品的市场渗透率仅为3.3%,而到了2021年,这一数字显著增长至80%。

四、行业壁垒

1、技术壁垒

半导体照明器件产品的研发、设计、制造涉及半导体技术、电力技术、微电子技术等,产品的生产需要全面掌握扩散、芯片制造、封装、测试等技术,对企业的工艺设计及过程控制的要求非常高。企业必须掌握强大的技术实力、完备的质量体系、工业装备和检测技术。较高的技术门槛,对缺乏技术沉淀和经验积累的新企业形成一定的技术壁垒。

2、资金壁垒

半导体照明器件的生产需要高度自动化的生产线和精密的生产设备,这些设备的价格往往非常昂贵。企业需要投入大量的资金来购买和维护这些设备。同时,为了拓宽市场空间,企业需要投入大量的资金进行市场推广,包括广告宣传、产品展示、客户拜访等,这对于资金有限的企业来说有一定的挑战。因此,较高的资金投入是新进入者面临的一个重要壁垒。

3、人才壁垒

半导体照明器件行业属于高科技行业,企业的经营和发展需要专业技术人才的支撑。企业的专业人才来源主要分为两大类,一是企业自身对新员工的技能培养,二是通过其他渠道招聘和引进。目前市场上具备相关专业技能和经验的人才相对稀缺,难以满足行业发展的需求。新进入的企业在人才引进方面较为困难,同时培养自身的人才需耗费较长的时间。因此,人才壁垒是半导体照明器件行业的主要壁垒之一。

五、产业链

1、行业产业链分析

从半导体照明器件行业产业链来看,上游主要包括LED芯片、外延片、衬底材料等;中游是指半导体照明器件封装;下游应用领域包括照明灯具、显示面板、电器信号设备装置等领域,这一环节需要针对不同应用需求进行定制化开发,终端应用领域,包括家居、商业、工业、办公、教育等。

晶元光电股份有限公司 深圳日亚化学有限公司 三安光电股份有限公司 聚灿光电科技股份有限公司 住友化学株式会社 三安光电股份有限公司 安徽长飞先进半导体有限公司 江西兆驰半导体有限公司 厦门市三安集成电路有限公司 浙江晶盛机电股份有限公司 山东天岳先进科技股份有限公司 广东中图半导体科技股份有限公司 福建晶安光电有限公司

晶元光电股份有限公司 深圳日亚化学有限公司 三安光电股份有限公司 聚灿光电科技股份有限公司 住友化学株式会社 三安光电股份有限公司 安徽长飞先进半导体有限公司 江西兆驰半导体有限公司 厦门市三安集成电路有限公司 浙江晶盛机电股份有限公司 山东天岳先进科技股份有限公司 广东中图半导体科技股份有限公司 福建晶安光电有限公司

2、行业领先企业分析

(1)佛山电器照明股份有限公司

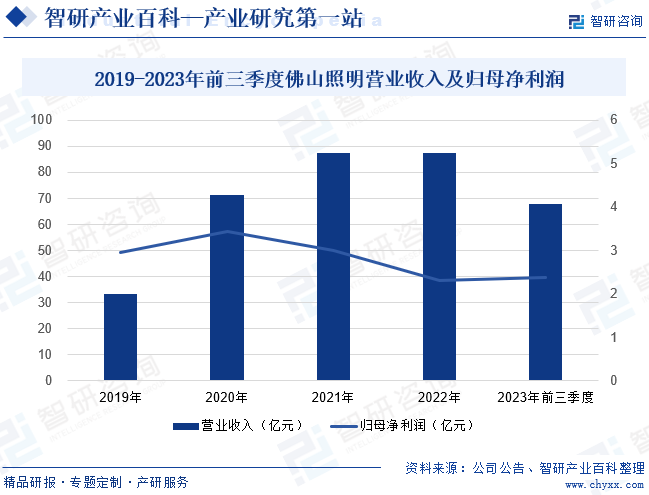

佛山电器照明股份有限公司成立于1958年,1993年在深交所上市,是国内照明行业的第一家上市企业,长期致力于研发、生产、推广高品质的绿色节能照明产品,并为客户提供全方位的照明解决方案和专业服务。目前公司的主营业务主要包括通用照明、电工产品、汽车照明、LED 封装产品等的研发、生产和销售。其中的LED封装业务主要依托控股子公司国星光电开展,主要产品分为器件类产品、组件类产品、LED外延片及芯片产品、电子元器件和集成电路产品及其配件,产品广泛应用于消费类电子产品、家电产品、计算机、通讯、显示及亮化产品、通用照明、车用照明、杀菌净化、植物照明等领域。近年来,公司持续优化产业布局,深入开展各类产品研发,推动公司的经营业绩持续提升。2023年前三季度,公司营业收入同比上涨4.17%,达67.97亿元;归母净利润同比上涨6.12%,达2.39亿元。

(2)鸿利智汇集团股份有限公司

鸿利智汇集团股份有限公司作为国内领先的集研产销于一体的LED半导体封装器件产品上市企业,专注于LED半导体封装业务、LED照明业务两大板块。其中,LED半导体封装业务主要为客户提供 LED照明解决方案,方案中所需的LED灯珠由公司研发、生产和销售,产品广泛应用于汽车照明、通用照明、特殊照明、专用照明等众多领域。2023年在复杂严峻的国内外形势和多重超预期因素冲击下,LED行业整体规模呈现疲软态势。公司持续围绕“聚焦主业、整合提效”的发展思路,不断升级和优化产品结构,加强精益管理提升运营效率,保证公司业务健康稳定的发展状态。据统计,2023年前三季度,公司营业收入同比下降2%,达26.5亿元;归母净利润同比上涨29.21%,达1.91亿元,公司盈利能力有所提升。

六、行业现状

近几年来,随着半导体照明技术的不断进步,中国半导体照明器件应用领域越来越广泛,市场规模不断增长。从行业构成来看,LED产品仍然是中国半导体照明器件市场的主要支柱。随着半导体照明器件的不断发展,LED市场规模也在不断增长。据统计,中国LED照明市场规模从2020年5967亿元增长至2022年的6813亿元,随着行业发展逐渐稳定,估计2023年LED照明市场规模将达到7012亿元。

七、发展因素

1、有利因素

(1)国家相关产业政策的支持

国家产业政策的支持是推动我国半导体照明器件行业发展的最有利的因素之一。我国政府不仅提供了鼓励行业发展的宏观政策环境,并且制定了具体的实施措施来引导和促进我国半导体照明器件的升级换代和持续发展。2024年2月,国家发展改革委等部门发布《重点用能产品设备能效先进水平、节能水平和准入水平(2024年版)》,其中明确了照明器具、家用电器、工业设备等6大类43种用能产品设备能效要求。其中涉及LED平板灯、LED筒灯、非定向自镇流LED灯、道路和隧道照明用LED灯具等4项照明器具产品。

(2)技术逐渐成熟及应用市场不断延伸

随着科技的不断进步和研发投入的增加,半导体照明器件的性能和质量得到了显著提升,进一步提高我国半导体照明器件的竞争力。目前,半导体照明器件已被广泛应用于家居照明、办公学习、户外应急等日常生活领域,预计未来随着技术的不断成熟和进步,半导体照明器件将会在更多领域得到应用,如采矿、地下勘探、深水作业等特殊应用领域。

(3)智能照明推动行业发展

随着科技的进步和人们生活水平的提高,人们对智能化、个性化照明需求的增加,智能照明系统逐渐成为市场的新宠。而半导体照明器件作为智能照明系统的核心组件,其市场需求也随之增长。此外,智能照明系统的发展还促进了半导体照明器件的技术创新和产业升级。这不仅为半导体照明产业带来了新的发展机遇,也对整个产业链产生了积极的推动作用。

2、不利因素

(1)原材料价格波动风险

半导体照明器件的制造过程中需要使用到多种原材料,包括LED芯片、外延片、衬底材料、MOCVD设备等,这些原材料的价格波动会直接影响到半导体照明器件的成本和价格。如果原材料的市场供应不足,或者政策限制了其出口,就可能导致价格上涨,从而增加半导体照明器件的制造成本。而原材料价格下跌,虽然可以降低制造成本,但也可能导致企业面临原材料供应不稳定、质量下降等问题。

(2)更新迭代风险

半导体照明器件行业是一个技术密集型行业,其技术更新迭代速度非常快。这就要求企业必须紧跟技术发展的步伐,持续进行研发创新,并及时调整产品结构和开发新产品,以适应市场的快速变化。如果企业未能及时调整措施,将面临技术落后、产品市场滞销的生产经营风险。一方面,企业在竞争中失去优势,市场份额下降,甚至被市场淘汰;另一方面,还会造成企业库存积压,增加企业的运营成本等。

(3)市场竞争日益加剧

随着半导体照明技术的不断进步,生产效率提高,制造成本逐渐降低,使得越来越多的企业能够进入这个市场,导致市场竞争日益加剧。同时,随着消费者对照明产品的需求日益多样化,对半导体照明器件的性能、品质、外观等方面的要求也在不断提高,企业需要不断创新以满足市场需求,进一步加剧了市场竞争。激烈的市场竞争往往导致价格战,企业为了争夺市场份额,可能会采取降价策略,从而压缩利润空间,甚至可能影响到产品质量和研发投入。

八、竞争格局

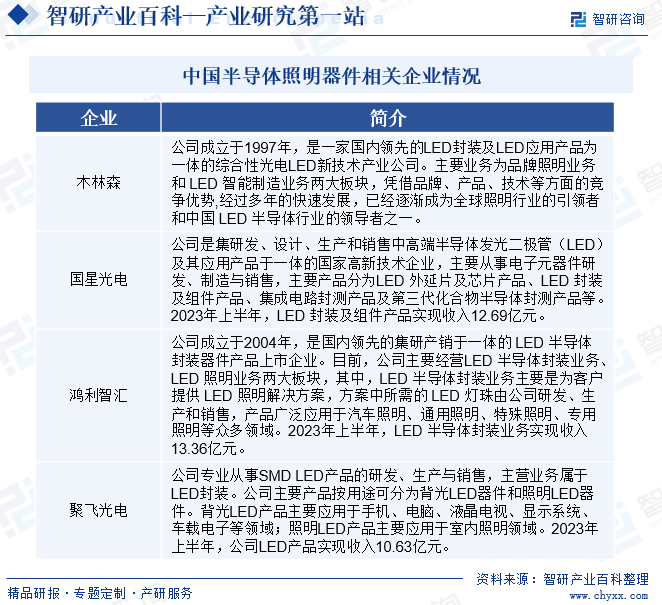

随着技术的不断发展和市场的不断变化,半导体照明器件行业的竞争格局将更加复杂多变。企业需要加强技术创新、市场调整、产业链整合和国际合作等方面的能力,以应对行业快速变化带来的挑战和机遇。目前,中国半导体照明器件主要企业有木林森、国星光电、鸿利智汇、聚飞光电等。

九、发展趋势

随着半导体照明技术的不断突破和创新,中国半导体照明器件行业将不断推动产业升级,提高产品质量和技术水平。同时,随着工业化和城市化进程的加快,能源与环境污染问题日益严峻,半导体照明器件凭借其绿色环保的特性迎来快速发展。此外,在国家政策的大力支持下,半导体照明器件的应用领域不断扩大,行业未来发展空间巨大。

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。