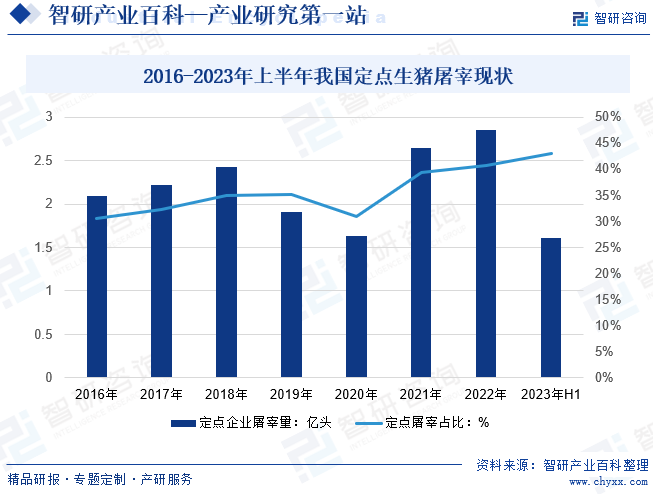

摘要:近年来我国定点屠宰生猪数量从2016年的2.09亿头增长至2022年的2.85亿头,2023年上半年定点屠宰量达1.61亿头,定点屠宰占比从2020年的30.85%提升至2023年上半年的43%,行业集中度得以提高。同时受非洲猪瘟和环保政策的影响,我国政府不断提高防疫、环保和食品安全等方面的要求,从政策上加速小型屠宰场的退出,推动屠宰企业的规模化发展。

一、定义及分类

生猪,是对未宰杀的除种猪以外的家猪的统称。猪的品种有大白猪、大约克夏猪、大花白猪、杜洛克、皮兰特猪等类型。为了加强生猪屠宰管理,保证生猪产品质量安全,保障人民身体健康,1998年以来,我国实行生猪定点屠宰、集中检疫制度。未经定点,任何单位和个人不得从事生猪屠宰活动,导致我国生猪屠宰市场区域性结构严重,市场仍较为分散,大量私屠和自养自屠广泛存在,随着政策持续出台和猪瘟事件后,国家持续出台相关政策促进生猪屠宰产业升级和健康发展。

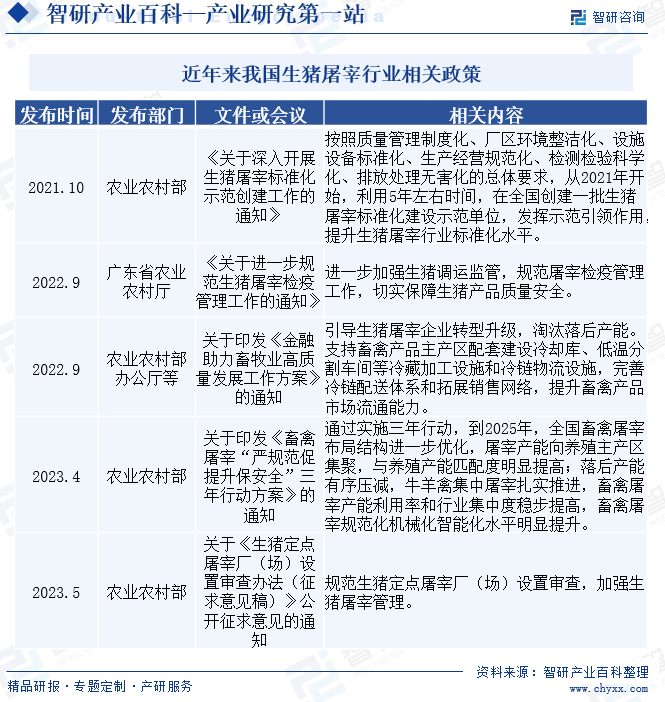

二、行业政策

近年来我国针对生猪屠宰行业发布了一系列政策文件,旨在提升行业标准化水平、保障产品质量安全、促进产业转型升级。政策要求屠宰企业按照质量管理制度化、厂区环境整洁化、设施设备标准化等总体要求开展创建工作,并强调规范生猪调运监管和屠宰检疫管理工作。同时政策还引导屠宰企业转型升级,淘汰落后产能,支持主产区配套建设冷链设施和拓展销售网络,提升市场流通能力。未来我国将继续实施畜禽屠宰“严规范促提升保安全”三年行动,优化屠宰产能布局,提升行业集中度和规范化机械化智能化水平。

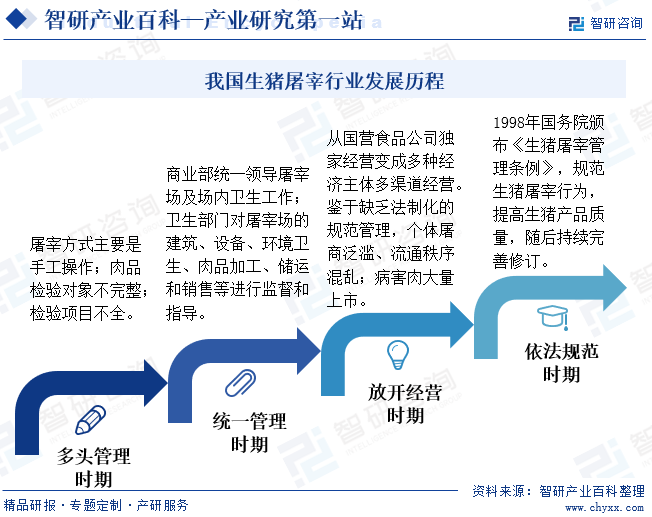

三、发展历程

我国生猪屠宰行业发展历程经历了多头管理时期、统一管理时期、放开经营时期和依法规范时期。初期,屠宰方式主要是手工操作,肉品检验对象不完整,检验项目不全。随后商业部统一领导屠宰场及场内卫生工作,卫生和畜牧兽医部门进行监督指导。随着改革开放,国营食品公司独家经营变为多种经济主体多渠道经营,但出现了一系列问题。为了规范生猪屠宰行为,提高产品质量,保障人民吃肉安全,国务院颁布实施了《生猪屠宰管理条例》,将商务部的生猪屠宰管理职能移交到农业部,并鼓励生猪就地屠宰,实现养殖屠宰匹配、产销顺畅衔接。近几年来《生猪屠宰管理条例》多次修订,进一步规范了生猪屠宰。

四、行业壁垒

我国生猪屠宰行业面临多方面的行业壁垒。首先资金壁垒较高,大规模养殖和屠宰企业需要大量资金投入,包括购买种猪、建设猪舍、购买设备等,同时还需要充足的流动资金用于周转。其次技术壁垒也不容忽视,随着食品安全标准的提高,屠宰企业需要在疫病防控、药品残留控制、屠宰技术等方面具备一定的技术积累和经验,才能形成竞争优势。此外人才壁垒也是一大挑战,大规模养殖需要大量经验丰富的技术人员和管理人员,而他们的培养和经验积累需要较长的时间。行业壁垒的存在,使得新进入者在生猪屠宰行业中面临较大的困难和挑战。

五、产业链

我国是全球最大的猪肉消费国,生猪屠宰行业是连接生猪养殖和肉类制品消费的桥梁,对肉品质量安全的保障起着至关重要的作用。上游主要包括饲料、疫苗、兽药和仔猪等多个环节,近年来原料和人工成本有所波动,中游主要为生猪屠宰行业,国内目前行业仍较为分散,政策背景整体市场将持续集中,下游主要通过商场超市、农贸市场等渠道向终端消费者提供生猪半成品,居民消费能力和商场超市、农贸市场规模对生猪屠宰行业的发展产生重要影响。

牧原食品股份有限公司 温氏食品集团股份有限公司 新希望六和股份有限公司 江西正邦科技股份有限公司 福建傲农生物科技集团股份有限公司 北京大北农科技集团股份有限公司 天邦食品股份有限公司 北京顺鑫控股集团有限公司 新希望六和股份有限公司 广东海大集团股份有限公司 唐人神集团股份有限公司 北京大北农科技集团股份有限公司 深圳市金新农科技股份有限公司 福建傲农生物科技集团股份有限公司 湖南正虹科技发展股份有限公司 江西正邦科技股份有限公司 双胞胎(集团)股份有限公司 天津瑞普生物技术股份有限公司 中牧实业股份有限公司 普莱柯生物工程股份有限公司 金河生物科技股份有限公司 武汉回盛生物科技股份有限公司 金宇生物技术股份有限公司 天康生物股份有限公司

牧原食品股份有限公司 温氏食品集团股份有限公司 新希望六和股份有限公司 江西正邦科技股份有限公司 福建傲农生物科技集团股份有限公司 北京大北农科技集团股份有限公司 天邦食品股份有限公司 北京顺鑫控股集团有限公司 新希望六和股份有限公司 广东海大集团股份有限公司 唐人神集团股份有限公司 北京大北农科技集团股份有限公司 深圳市金新农科技股份有限公司 福建傲农生物科技集团股份有限公司 湖南正虹科技发展股份有限公司 江西正邦科技股份有限公司 双胞胎(集团)股份有限公司 天津瑞普生物技术股份有限公司 中牧实业股份有限公司 普莱柯生物工程股份有限公司 金河生物科技股份有限公司 武汉回盛生物科技股份有限公司 金宇生物技术股份有限公司 天康生物股份有限公司

六、行业现状

近年来,我国大型屠宰加工企业的生产设备和工艺日趋现代化,在一定程度上提高了屠宰效率,部分手工、半机械式的小型屠宰企业逐渐被市场所淘汰。近年来我国定点屠宰生猪数量从2016年的2.09亿头增长至2022年的2.85亿头,2023年上半年定点屠宰量达1.61亿头,定点屠宰占比从2020年的30.85%提升至2023年上半年的43%,行业集中度得以提高。同时受非洲猪瘟和环保政策的影响,我国政府不断提高防疫、环保和食品安全等方面的要求,从政策上加速小型屠宰场的退出,推动屠宰企业的规模化发展。

七、发展因素

1、有利因素

(1)政策利好行业标准化和集约化发展

生猪养殖和屠宰业是农业的重要组成部分,猪肉是大多数城乡居民的主要副食品。为了缓解生猪生产的周期性波动,稳定生猪养殖业的发展,保证居民的食物供应,改善居民的饮食结构,提高居民生活水平,国家在区域发展、养殖模式、用地支持、税收优惠、资金扶持等方面出台了诸多政策,鼓励生猪屠宰和养殖生产企业向专业化、产业化、标准化、集约化的方向发展。

(2)国内猪肉消费市场发展潜力大

随着我国工业化和城镇化步伐的加快,我国城乡居民畜产品消费需求出现新的变化:农村居民口粮消费继续下降,畜产品消费快速增加,城市居民畜产品消费不断升级,优质安全畜产品需求不断增加。随着居民收入水平的不断提高,扩大内需和城乡统筹发展等战略深入实施,猪肉消费需求仍将继续刚性增长。人们对符合高食品安全标准和高品质猪肉的需求的逐渐增加,将为采取大规模一体化经营模式的生猪屠宰企业带来良好的发展机遇。

(3)产业链整合为我国生猪屠宰新的发展路径

随着产业链的延伸和完善,生猪屠宰企业与上游养殖环节和下游肉制品加工环节的联系更加紧密。通过整合产业链资源,企业可以实现从源头到终端的全过程质量控制,降低成本,提升附加值,增强市场竞争力。这为生猪屠宰行业的转型升级提供了新的发展路径。

2、不利因素

(1)生猪价格波动影响

生猪价格的波动直接影响到屠宰企业的原材料成本。当生猪价格大幅上涨时,屠宰企业的成本随之增加,压缩了利润空间。如果不能有效转嫁成本压力,屠宰企业的盈利能力将受到较大影响。同时生猪价格高涨时,消费者可能减少猪肉的消费量或转向其他替代品,导致屠宰企业的销售量下降。而当生猪价格下跌时,消费者可能会增加猪肉的消费量,但同时也可能导致屠宰企业之间的竞争加剧,进一步压缩了利润空间。

(2)上游原料供给稳定性影响

小麦、玉米与豆粕是一体化生猪生产企业的主要原材料。从长期来看,生猪价格与小麦、玉米与豆粕的价格波动正相关,但从短期来看,小麦、玉米与豆粕价格的上涨,将会对生猪生产企业的生产成本造成一定的影响。对于大型生猪养殖企业来讲,如不能获得稳定的原材料供给,将会对业内企业的发展造成不利影响。

(3)疫病可能带来的成本上升和需求下降

疫病的发生会导致生猪的死亡和疾病传播,给养殖企业带来巨大的经济损失。同时,为了控制疫病的传播,政府可能会采取限制生猪调运等措施,导致地区性生猪供应短缺,影响屠宰企业的正常生产和销售。为了确保猪肉的质量和安全,屠宰企业需要加强疫病的检测和防控,增加了检测费用、消毒费用等方面的开支。而且疫病的发生还可能导致消费者对猪肉的消费信心下降,影响销售量。同时,政府为了防控疫病可能会采取限制餐饮业经营等措施,进一步减少了猪肉的需求量。

(4)对产品要求持续提升

随着绿色环保政策的日益严格,生猪屠宰企业需要加大环保投入,改进生产工艺,加强废弃物处理和排放控制等方面的措施。这导致生产成本增加,压缩了企业的利润空间。同时环保标准的提高也给企业带来了更大的经营压力,需要不断升级设备和改进技术,以满足政策要求。此外政策限制了部分生产环节的排放和废弃物处理,导致企业需要调整生产流程和工艺,可能会影响生产效率和产品质量。

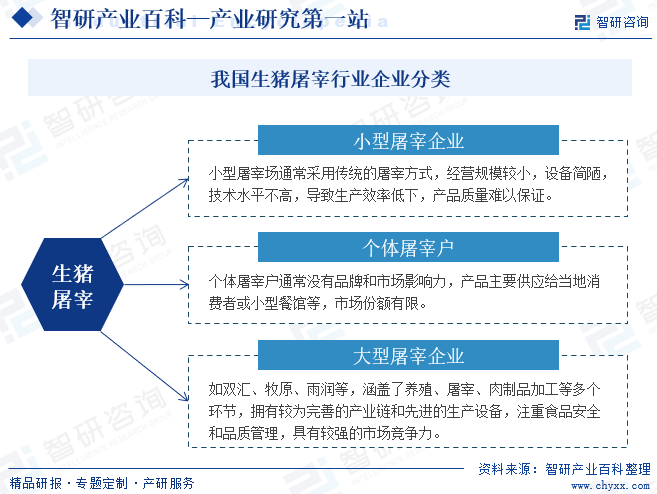

八、竞争格局

我国生猪屠宰行业的企业竞争中小型屠宰企业和个体户在市场中占据较大比例,但受限于规模、技术和设备,他们的生产效率较低,产品质量不稳定,难以形成品牌和拓展市场份额。而大型屠宰企业如双汇、牧原、雨润等,则凭借其完善的产业链、先进的技术设备和注重食品安全与品质管理的优势,具有较强的市场竞争力。不过,这些大型企业整体产能利用率和屠宰开工率并不高,导致整体市场份额较小。未来,随着政府对生猪屠宰行业的监管加强,市场将逐步向规范化、规模化和标准化方向发展,大型企业将面临更多发展机遇。

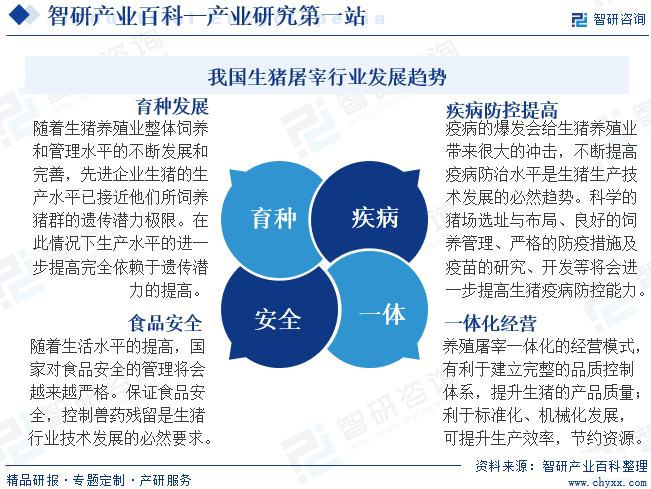

九、发展趋势

我国生猪屠宰行业的发展趋势将以育种为基础,提高遗传潜力;以疾病防控为关键,提升疫病防治水平;以食品安全控制为生命线,保障产品质量;以大规模一体化经营模式为发展方向,实现产业升级。通过这些措施,我国生猪屠宰行业将不断优化生产技术,提升核心竞争力,满足市场需求,推动行业的可持续发展。同时,政府和企业应加强合作,共同推进生猪屠宰行业的转型升级,提升整个行业的生产效率、产品质量和食品安全水平,为消费者提供更加安全、健康、美味的猪肉产品。

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国生猪屠宰产业发展现状:政策推动,定点屠宰占比已达43%,双汇和牧原等大型企业持续受益[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2023年中国生猪屠宰产业发展现状:政策推动,定点屠宰占比已达43%,双汇和牧原等大型企业持续受益[图]

大型屠宰加工企业的生产设备和工艺日趋现代化,在一定程度上提高了屠宰效率。近年来我国定点屠宰生猪数量从2016年的2.09亿头增长至2022年的2.85亿头,2023年定点屠宰量达1.61亿头,定点屠宰占比从2020年的30.85%提升至2023年上半年的43%,行业集中度持续提高。

![2023年中国生猪屠宰行业全景速览分析:屠宰加工一体化发展已成大势所趋[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中国生猪屠宰行业全景速览分析:屠宰加工一体化发展已成大势所趋[图]

生猪屠宰是指生产经营的杀猪行为或活动。生猪屠宰属于生猪产业链的中游,生猪屠宰主要受上游生猪存栏量及能繁母猪存栏量影响。2019年受非洲猪瘟影响,我国生猪存栏量及能繁母猪存栏量大幅下降,生猪屠宰量也随之减少。2020-2021年随着猪瘟得到基本控制以及疫情向好,我国生猪屠宰量随生猪存栏量、能繁母猪存栏量增长而回升。

![最新发布!中国生猪屠宰行业月度专题报告(2022年8月)[图]](http://img.chyxx.com/images/2022/0330/eb779098070dc9c5f031ab03ec9ba427f25296ce.png?x-oss-process=style/w320)

最新发布!中国生猪屠宰行业月度专题报告(2022年8月)[图]

为提高我国生猪屠宰标准化水平,切实提升肉品质量安全保障能力,要求所有单位和个人必须在指定屠宰场所屠宰生猪,在相关政策持续有效落实下,2022年1-7月,全国规模以上生猪定点屠宰企业屠宰量达16806.65万头,同比增长28.50%;生猪定点屠宰比率上升至45.94%。