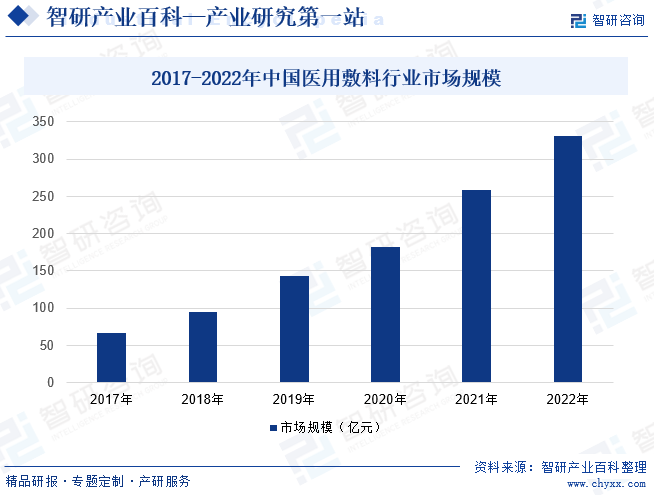

摘要:近年来,随着我国医疗体制改革不断深入,医疗器械监管体制以及医用敷料行业标准不断出台和完善,为我国医用敷料行业提供了一个健康、有序、规范的发展环境,同时,随着我国基础医疗设施不断完善,医疗条件、居民健康意识和医疗消费水平不断提升,我国医用敷料市场规模快速增长。数据显示,2022年我国医用敷料行业市场规模约为331亿元,同比增长27.8%。

一、定义及分类

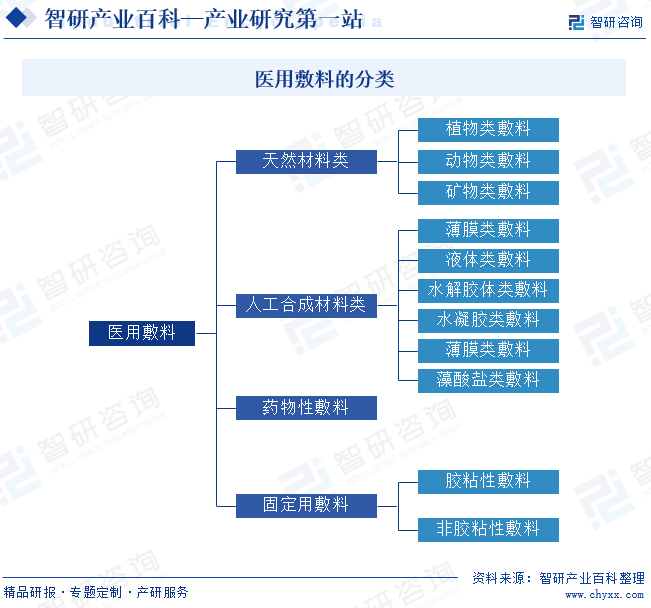

医用敷料全称医用卫生材料及敷料,是用于对各种创伤、创口表面进行临时覆盖,使之免受细菌感染及其他外来因素的影响,起到保护创口、创面作用,促进愈合的医用卫生材料。无论是因创伤、烧伤还是手术等造成的伤口,在愈合的过程中需在伤口处加以适当的覆盖物进行遮盖,这种遮盖物即称为医用敷料。狭义的医用敷料是指作为伤口处的覆盖物,在伤口愈合过程中,可以替代受损的皮肤起到暂时性屏障作用,避免或控制伤口感染,提供有利于创面愈合的环境的医疗器械,即伤口护理产品;广义的医用敷料不仅包括伤口护理产品,还包括手术感染防护和医用防护产品,以及包扎、压力和固定类产品。根据来源的不同,可以分为天然材料类、人工合成材料类、药物性敷料、固定用敷料。

二、商业模式

1、生产模式

我国医用敷料行业规模较大的企业多以OEM生产、出口销售为主,凭借着人力成本优势及产业链优势,我国成为全球最大的医用敷料出口国,出口产品主要为传统手术耗材类、伤口护理类等产品。医疗用品由于关乎人体的健康安全,在国内外均受到严格的监管,市场准入门槛较高,国内生产企业难以直接对国外终端市场进行开发和维护,而且一旦由于产品质量问题导致医疗纠纷,品牌商将受到当地相关监管机构严厉的处罚,面临较高的声誉和财务损失风险。出于降低市场风险,提高经营效率的考虑,国内医用敷料生产企业往往采用OEM模式,由当地品牌商开拓国外市场,铺设营销网络。

2、销售模式

国内医用敷料产品销售主要分为直销模式和经销模式。在直销模式下,生产企业直接将产品销售给医院或药房,并与其结算货款。在经销模式下,生产厂家对经销商的资质和能力进行筛选与审查,在确定经销商资格后签署销售合同,并根据合同约定将产品销售给经销商,再由经销商将产品最终销售给终端。

三、行业政策

2020年之前,“医美面膜”掀起了一阵风潮,市面上出现了一大批冠以“医美面膜”名号的产品,该类产品实质上是医用皮肤修复敷料,需要取得医疗器械注册证才能上市销售,因此大部分产品都只注册了I类医疗器械。2020年国家药监局出台政策,明确不存在“医美面膜”概念;2021年,I类医疗器械目录中删除了“冷敷贴”、“冷敷凝胶”等品类,类似产品必须重新注册为门槛更高的II类或III类医疗器械。自此,医用敷料行业由野蛮生长过渡到有序发展阶段,市场集中度进一步提高。

四、行业壁垒

1、行业准入壁垒

由于医用敷料属于医疗用品,与使用者的健康和生命安全息息相关,不同国家和地区均制定了严格的监管政策。因而只有具备较高的管理水平、持续符合标准的质量控制体系和严格产品质量保障的医用敷料生产企业才能够符合监管标准,取得产品认证和注册,从而进入不同国家和地区的市场。我国医用敷料进入国外市场时,需适用进口国相关医疗器械管理规定。例如,我国医用敷料进入欧盟市场须取得CE认证,进入美国市场须通过FDA认证。因此,市场新进入者面临进口国医用敷料监管认证的行业准入壁垒。

2、技术和设备壁垒

医用敷料研发和生产技术涉及临床医学、材料学、生物工程以及纺织学等多学科的理论和实践,对企业的综合技术能力有较高的要求。此外,高端敷料的生产制造技术也对市场进入者形成了较高的技术壁垒,从材料的品质、制造工艺、生产水平到产品的设计、批量生产,都对企业提出了较高的技术要求。自动化程度高的先进生产设备能够提高生产效率,使得产品质量可靠稳定,并在一定程度上减少人工依赖。通过不断提升生产技术能力和设备的自动化程度及稳定性,可以持续降低生产成本、控制产品质量,从而提升公司竞争力,建立行业竞争门槛。

3、客户资源壁垒

国内的大型医用敷料企业经过多年的发展,凭借稳定、优良的产品品质和服务已在全球范围内,尤其是欧洲、美国等成熟市场积累了稳定的大型医用敷料品牌商客户资源。由于全球医用敷料市场集中度较高,这些客户几乎覆盖了全球医用敷料行业的主要参与者。医用敷料关乎使用者的生命健康,品牌商对于医用敷料产品质量的要求非常严格,对于生产商的选择较为慎重。此外,医院的医护工作者长期使用一种产品后,会习惯于产品的规格、特性和设计,从而产生一定的产品依赖度。因此在选定生产商后,若不出现重大的产品质量问题,生产商与品牌商客户间的合作长期稳定,粘性较高,从而对新进入者形成一定的壁垒。

4、规模和成本壁垒

生产规模较大的企业具备显著的成本领先优势,在各环节形成行业壁垒。在采购环节,大规模的原材料采购有助于企业降低采购成本,减小价格波动对业绩的影响;在生产环节,规模化的生产使自动化生产设备发挥更大的效用,生产效率得以提升;在销售环节,稳定的产品品质和领先的市场地位,使企业和客户相互依存,从而具备一定的议价能力。

五、产业链

中国医用敷料行业可以按原材料供应和生产、销售渠道及应用拆解为上中下游行业。上游原材料供给方面主要包括纺织企业、化工企业以及包装材料企业;中游为医用敷料品牌商和生产商;下游主要通过直销和代销进行销售,直销渠道主要为京东、天猫等电商平台,代销渠道主要通过医药流通企业将产品销售至药店、医院、美容院、医美整形机构、美妆集合店等。

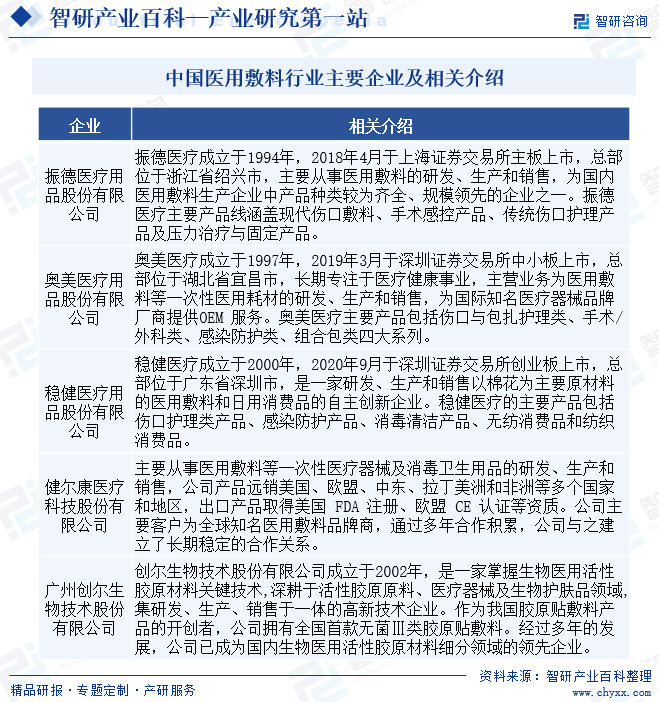

杭州诺邦无纺股份有限公司 安徽金春无纺布股份有限公司 稳健医疗用品股份有限公司 安徽华茂集团有限公司 湖北欣柔卫生用品股份有限公司 山西锦波生物医药股份有限公司 西安巨子生物基因技术股份有限公司 广州市暨源生物科技有限公司 长春博泰医药生物技术有限责任公司 华熙生物科技股份有限公司 鲁商健康产业发展股份有限公司 内蒙古阜丰生物科技有限公司 山东安华生物医药股份有限公司

杭州诺邦无纺股份有限公司 安徽金春无纺布股份有限公司 稳健医疗用品股份有限公司 安徽华茂集团有限公司 湖北欣柔卫生用品股份有限公司 山西锦波生物医药股份有限公司 西安巨子生物基因技术股份有限公司 广州市暨源生物科技有限公司 长春博泰医药生物技术有限责任公司 华熙生物科技股份有限公司 鲁商健康产业发展股份有限公司 内蒙古阜丰生物科技有限公司 山东安华生物医药股份有限公司

六、行业现状

近年来,随着我国医疗体制改革不断深入,医疗器械监管体制以及医用敷料行业标准不断出台和完善,为我国医用敷料行业提供了一个健康、有序、规范的发展环境,同时,随着我国基础医疗设施不断完善,医疗条件、居民健康意识和医疗消费水平不断提升,我国医用敷料市场规模快速增长。数据显示,2022年我国医用敷料行业市场规模约为331亿元,同比增长27.8%。

七、发展因素

1、有利因素

(1)国家出台多项有利政策支持产业发展

医疗器械产业作为国家发展战略中的重点关注产业之一,其发展受国家产业政策的大力支持。如国家药监局发布《关于扩大医疗器械注册人制度试点工作的通知》,进一步释放产业活力,推动医疗器械产业高质量发展,满足人民群众使用高水平医疗器械需求;国家药监局发布《关于发布医疗器械注册人开展不良事件监测工作指南的通告》,加强对医疗器械注册人、备案人的指导、监管力度。相关政策的出台,从国家层面为包括医用敷料行业在内的医疗行业持续健康发展,提供了强大的政策支持,从而有利于提升我国医用敷料行业整体发展水平,构筑国际竞争优势。

(2)医药卫生体制深化改革,分级诊疗扩大基层采购需求

医疗器械行业的招标制度正在经历进一步深化改革,为了给患者带来质优价廉的产品,国家正积极推进以药品为参照的集中采购、“两票制”等改革措施,流通环节有望更加透明化和精简化,从而减少中间环节的利润侵蚀,规范流通秩序,提高流通效率,降低医用耗材采购价格。上述措施有利于已形成一定产业规模、产品质量可靠的国内企业进一步巩固竞争优势、扩大市场份额。此外,分级诊疗政策持续推进给国内医疗器械企业提供良好的发展机遇。分级诊疗增加了基层的诊疗量,扩大了基层医疗器械的采购需求,推动了国产医疗器械的销售放量,使得作为医疗器械重要组成部分的医用敷料行业迎来了广大的市场机遇。

(3)行业标准及监管体制逐渐完善

2017年11月,国家发展改革委印发《增强制造业核心竞争力三年行动计划(2018-2020年)》,将高端医疗器械和药品关键技术产业化定为增强制造业核心竞争力的重点领域之一,明确高技术医疗器械和创新药品产业升级方向,具体措施上从推广应用、政策衔接、资金支持、组织协调、动态监管五个方面保障落实;2020年12月,国务院第119次常务会议修订通过《医疗器械监督管理条例》,2022年3月,国家市场监督管理总局颁布《医疗器械经营监督管理办法》和《医疗器械生产监督管理办法》。行业标准及监管体制的逐渐完善为医疗器械行业的长效发展提供了有利的指引。

2、不利因素

(1)原材料价格波动

医用敷料行业主要采购的原材料为棉纱、无纺布和其他化纤等原料,其上游产业主要为棉花及石油化工产业。受国际经济形势变化和汇率波动的影响,棉花和石油等大宗商品价格波动较大,未来的价格走势存在不确定性。随着上游原材料价格的波动,下游生产企业的利润水平可能会受到不利影响。

(2)人力成本提高

近年来,我国劳动力成本不断上升。根据国家统计局的数据,2015-2022年,全国制造业城镇私营单位就业人员平均工资由38948元增长至67352元。人力成本的提高、叠加原材料、运费成本上升,使得出口企业竞争优势减弱,长期来看,面临来自东南亚地区劳动力成本较低国家的竞争。

八、竞争格局

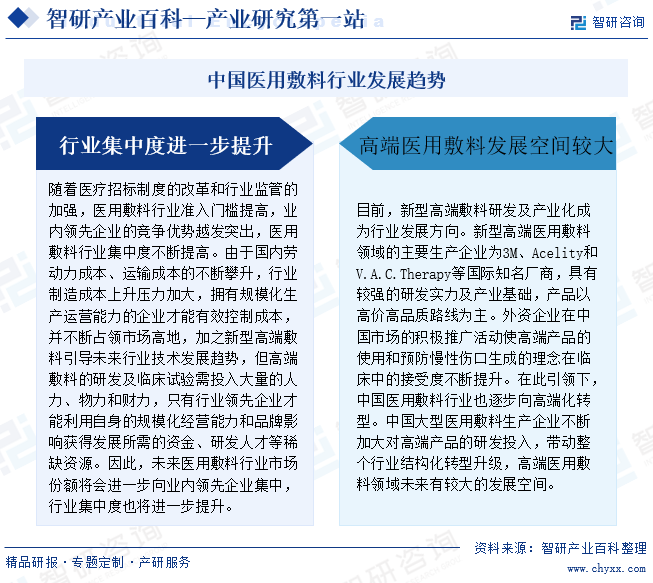

目前,由于我国医用敷料行业进入门槛相对较低,行业内生产企业众多,行业集中度不高。同时,国产医用敷料以传统产品为主,产品同质化现象较为严重,国内企业大多在低端市场进行低价竞争,品牌知名度和影响力相对较低。未来随着医改的推进以及国内企业自身技术、工艺及研发能力的不断提升,行业内领先企业基于战略发展的需求,将会更加积极地展开在全球范围内的市场布局,加大研发投入,由传统医用敷料向高端医用敷料产业转移,进一步扩大市场份额,行业集中度也将不断提高。

九、发展趋势

随着医疗行业监管加强,医用敷料行业准入门槛提高,优势企业市场份额增加,行业集中度提高。同时,新型高端敷料研发成为行业趋势,国际知名厂商引领市场,中国企业加大研发投入。整个行业正朝高端化转型,未来高端医用敷料领域有较大发展空间。

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判未来!2024年中国医用敷料行业竞争现状分析:国产替代进程不断加快,高端敷料有望成为行业发展新引擎[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

研判未来!2024年中国医用敷料行业竞争现状分析:国产替代进程不断加快,高端敷料有望成为行业发展新引擎[图]

医用敷料,是包伤的用品,用以覆盖疮、伤口或其他损害的医用材料。医用敷料产业链涉及原材料采购、生产加工、产品分销以及最终的使用环节,涵盖了从原材料的获取到成品敷料的销售和使用的一系列过程。产业链上游为原材料供给环节。医用敷料的原材料种类繁多,主要包括棉花、海藻、棉纱、无纺布、胶原蛋白、透明质酸等。

2022年中国医用敷料市场规模及市场竞争格局分析[图]

受工作生活压力增大及环境污染导致皮肤问题增多、大众尤其新一代消费者对美的关注和投入增多以及“医美面膜”相关概念在社媒快速传播等推动,医用敷料市场快速增长,2021年中国医用敷料市场规模达259亿元,较2020年增加了77亿元,同比增长42.31%,未来将继续保持增长,预计2027年中国医用敷料市场规模将达到979亿元。