摘要:无烟煤是一种坚硬、致密且高光泽的煤矿品种。中国海关数据显示,2023年中国无烟煤进口量同比增长65.58%至1831.03万吨;出口量同比增长15.73%至244.07万吨,主要是2023年进口关税延期,进口煤“零关税”政策消息影响了市场,使得我国无烟煤进口量增加。

一、定义及分类

无烟煤是一种坚硬、致密且高光泽的煤矿品种。在所有的煤品种中,尽管无烟煤的发热量较低,但碳含量最高,杂质含量最少。无烟煤主要分为无烟煤一号、无烟煤二号和无烟煤三号。其中,无烟煤一号又称年老无烟煤,主要分布于北京矿区;无烟煤二号又称典型无烟煤,主要分布于山西晋城和河南焦作;无烟煤三号又称年轻无烟煤,主要分布于山西阳泉、河南永城。

二、行业政策

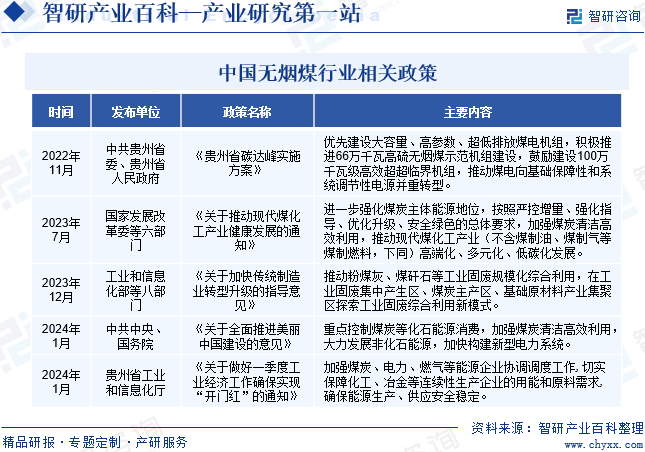

近年来,国家陆续出台无烟煤及相关行业政策,推动无烟煤行业的发展。2022年11月,中共贵州省委、贵州省人民政府印发《贵州省碳达峰实施方案》,提出要优先建设大容量、高参数、超低排放煤电机组,积极推进66万千瓦高硫无烟煤示范机组建设,鼓励建设100万千瓦级高效超超临界机组,推动煤电向基础保障性和系统调节性电源并重转型。2024年1月,中共中央、国务院印发《关于全面推进美丽中国建设的意见》,提出要重点控制煤炭等化石能源消费,加强煤炭清洁高效利用,大力发展非化石能源,加快构建新型电力系统。

三、发展历程

中国无烟煤行业的发展经历了三个阶段,分别是1950-1980年的起步阶段、1980-2000年的快速发展阶段和2000年-至今的转型升级阶段。20世纪50年代,中国无烟煤行业刚刚起步。但由于当时国内煤炭资源开发和利用相对落后,无烟煤主要依赖进口。随着国内煤炭资源的不断开发和利用,无烟煤行业在20世纪80年代开始进入快速发展阶段。在这一阶段,无烟煤的产量大幅增加,逐渐成为国内重要的能源产业之一,并被广泛应用于化工、电力、冶金等行业,为中国的经济发展提供了重要支撑。进入转型升级阶段,随着环保意识的提高和能源结构的调整,无烟煤行业开始向清洁能源转型发展。与此同时,无烟煤行业加大技术创新和产业升级力度,持续推动无烟煤的清洁利用和高效利用。

四、行业壁垒

1、行业许可壁垒

由于无烟煤行业属于资源型行业,无烟煤资源是由国土资源部门进行统一管理,无烟煤企业进行无烟煤生产经营之前,必须取得国土资源管理部门颁发的采矿许可证以及相关政府部门颁发的生产许可证、安全许可证和经营许可证。此外,无烟煤行业需要大量的专业技术人员,如煤矿矿长需要国家颁发的矿长资格证。这些均构成进入无烟煤行业的壁垒。

2、技术壁垒

我国无烟煤生产的机械化开采程度正在逐步提高,对高新适用技术和装备的要求越来越高。在井工矿的开采中,高生产效率、高安全性和高回收率的大规模开采越来越依赖于采用先进的大型综合机械化装备,这些技术都将提高进入无烟煤行业的壁垒。随着国家对无烟煤资源利用率、生产安全和环保方面的要求日益提高,无烟煤开采、洗选和资源回收利用方面的高新技术和装备已被广泛应用,这些技术和装备要求也提高了进入无烟煤行业的壁垒。

3、资金壁垒

进行无烟煤资源开采,对资金投入的要求较高。首先,无烟煤生产需要支付高昂的资源取得成本。其次,无烟煤资源自然赋存的地域特性决定了煤矿建设往往伴随有交通、水、电等生产配套工程的建设,项目资金投入较大。此外,随着国家对环保、安全的日益重视,无烟煤企业对安全、环保等相关辅助设施的投资也在逐步加大,更高的生产规模门槛进一步提高了投资无烟煤行业的资金壁垒。

五、产业链

1、行业产业链分析

无烟煤产业链上游是煤炭勘探和煤炭开采;产业链中游是无烟煤的生产;产业链下游为应用领域,无烟煤主要应用于冶金、电力、钢铁、化工、建材等领域。在电力领域中,无烟煤凭借其稳定燃烧、高热值等特性,多作为燃料来使用,可通过燃烧产生高温蒸汽,从而推动发电机组进行发电。在冶金工业中,无烟煤多作为还原剂来使用,可与金属氧化物发生还原反应,从而减少氧化物含量、提高金属的纯度和产量。

陕西省煤田地质集团有限公司 中煤科工西安研究院(集团)有限公司 内蒙古煤炭地质勘查(集团)有限责任公司 山西省煤炭地质物探测绘院有限公司 中国中煤能源集团有限公司 安源煤业集团股份有限公司 陕西煤业化工集团有限责任公司 山西阳光焦化集团股份有限公司

陕西省煤田地质集团有限公司 中煤科工西安研究院(集团)有限公司 内蒙古煤炭地质勘查(集团)有限责任公司 山西省煤炭地质物探测绘院有限公司 中国中煤能源集团有限公司 安源煤业集团股份有限公司 陕西煤业化工集团有限责任公司 山西阳光焦化集团股份有限公司

2、行业领先企业分析

(1)山西华阳集团新能股份有限公司

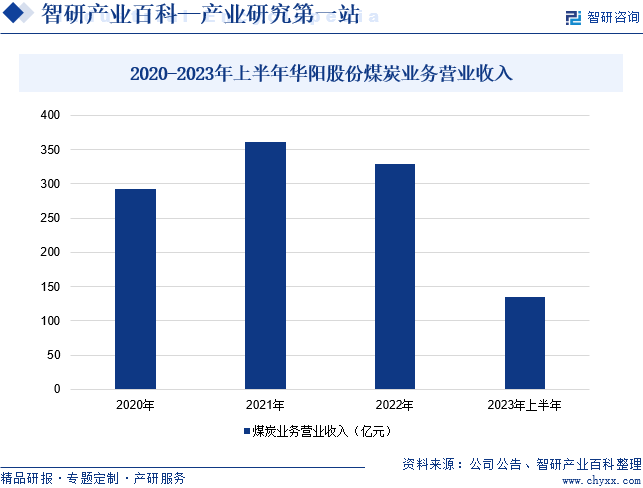

山西华阳集团新能股份有限公司所属行业为煤炭采掘类。企业主要从事煤炭生产、洗选加工、销售,电力生产、销售,热力生产、销售,太阳能发电业务,光伏设备及元器件、电池制造,飞轮储能技术及产品的研发、生产、销售、推广与服务,新能源技术推广服务,以及道路普通货物运输、设备租赁、施工机械配件等。企业主要产品分为煤炭产品、电力、热力等三大类。其中:煤炭产品主要是优质无烟煤,可用于电力、化肥、冶金、机械、建材等行业;电力主要用于工业生产和居民生活;热力主要用于工业加热和城市居民供暧等。据统计,2023年上半年,企业煤炭业务营业收入同比下降21.47%至135.26亿元,主要是企业煤炭销量同比减少264万吨。

(2)山西兰花科技创业股份有限公司

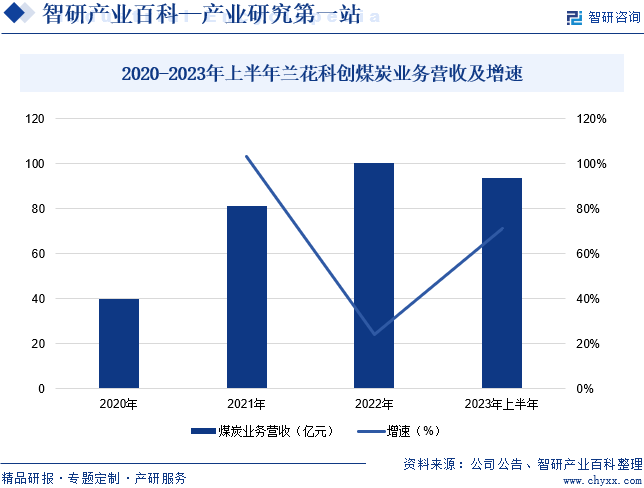

山西兰花科技创业股份有限公司是一家以煤炭、化肥、化工为主导产业的现代企业,所属化肥化工企业以煤炭为原料进行生产,形成了产业一体化优势。企业以煤炭、化肥、化工为核心产业,主要煤炭生产矿井地处全国最大的无烟煤基地-沁水煤田腹地,资源储量丰富。企业生产的“兰花牌”优质无烟煤具有“发热量高、机械强度高、含碳量高、低灰、低硫、可磨指数适中”三高两低一适中的显著特点,属于较为清洁的煤炭资源,广泛应用于化工、冶金、电力、建材、民用等行业,“兰花牌”尿素、己内酰胺为行业优级产品。据统计,2023年上半年,企业煤炭业务营收同比增长71.47%至93.88亿元。

六、行业现状

2020年以来,我国无烟煤进口数量和出口数量整体呈现不断增加的趋势,且无烟煤进口量大于出口量。中国海关数据显示,2023年中国无烟煤进口量同比增长65.58%至1831.03万吨;出口量同比增长15.73%至244.07万吨,主要是2023年进口关税延期,进口煤“零关税”政策消息影响了市场,使得我国无烟煤进口量增加。

七、发展因素

1、有利因素

(1)环保需求增加

随着全球对环保和低碳发展的日益关注,无烟煤作为一种优质、环保的能源资源,正受到越来越多行业的重视和青睐。与普通煤相比,无烟煤的低硫、低污染特性使其成为减少大气污染、改善空气质量的重要选择。与此同时,无烟煤的热值较高,每吨煤的燃烧能释放出较多的热能,可提高石化、化肥等行业生产效率。随着技术的不断进步和环保要求的提高,无烟煤的需求将继续增加,在未来的能源结构中将发挥更加重要的作用。

(2)利好政策频出

在科学实验及实际应用中,越来越多的无烟煤及其制品被使用,其生产技术得以不断改进,发展日趋成熟。国家也不断出台无烟煤相关政策,包括《贵州省碳达峰实施方案》《关于推动现代煤化工产业健康发展的通知》《关于加快传统制造业转型升级的指导意见》等政策,不仅促进了无烟煤行业的绿色发展和转型升级,同时还提高了资源的利用效率,减少环境污染。

(3)技术创新为无烟煤行业发展提供动力

现代科学技术的飞速发展为我国无烟煤行业带来了无限生机。随着无烟煤工业技术水平的提高,一大批技术含量高、生产效率高、经济效益好的现代化矿井先后建成投产,大大提升了无烟煤行业整体生产水平,综合机械化采煤工艺成为无烟煤开采主流。此外,无烟煤清洁开采技术和洗选新技术成果的推广应用,将大大提高煤质,减少污染,并为无烟煤产品开拓广阔的消费市场。

2、不利因素

(1)无烟煤安全生产形势依然很严峻

无烟煤行业属于高风险行业,普遍存在五大自然灾害,如瓦斯、水、火、煤尘、顶板等,容易对无烟煤从业人员的人身安全造成一定威胁。尤其是一些安全设施不健全的小煤矿,存在较多安全隐患,技术装备水平低,生产管理相对落后,安全投入不到位,易导致重大安全事故的发生。一旦发生重大安全事故,将对无烟煤行业的正常生产运行造成重大影响,并带来经济上的损失。

(2)无烟煤资源相对稀缺

在我国煤炭市场中,无烟煤是一个重要的品种,尽管其生产和消费所占比重不大,但由于资源稀缺性和广泛适用性,使得无烟煤的地位举足轻重。作为稀缺煤种,无烟煤仅占我国煤炭资源总量的10%左右。然而,正因为其稀缺性,中国无烟煤资源正面临枯竭的影响。随着无烟煤开采量的逐年攀升,限制了无烟煤行业的长期发展。

(3)专业技术人才匮乏

无烟煤专业技术人才的匮乏是制约无烟煤行业发展的一个重要因素。目前国内无烟煤行业从业人员多,职工整体素质较低,专业技术人员不足,尤其是煤矿采掘、基建、矿山测量、地质等专业人才更显不足。此外,由于无烟煤行业的高风险性和工作环境的特殊性,使得无烟煤行业在吸引和留住专业技术人才方面面临巨大挑战。这种人才短缺的现状不仅影响了无烟煤行业的生产效率和安全水平,还影响了无烟煤行业的长期可持续发展。

八、竞争格局

中国无烟煤市场虽然发展迅速,但市场集中度相对较低。目前煤炭上市企业中生产无烟煤的企业有华阳股份、兰花科创、神火股份、昊华能源和郑州煤电等企业。从各无烟煤企业营业收入来看,2023年上半年,华阳股份、兰花科创、神火股份、昊华能源和郑州煤电无烟煤相关业务营收分别为135.26亿元、93.88亿元、44.26亿元、37.21亿元和20.08亿元。

九、发展趋势

为了保障无烟煤的稳定供应,未来无烟煤行业将加强资源整合,优化产业布局,提高资源利用效率。同时,通过技术创新和产业升级,提高无烟煤开采效率和产品质量,满足市场需求。与此同时,未来,中国无烟煤行业将加快产业升级和智能化发展。通过引进先进技术和设备,提高开采效率和产品质量。同时,无烟煤行业将加强信息化建设,推动无烟煤开采、加工、运输等环节的智能化管理,提高行业整体运行效率。此外,未来我国无烟煤行业将利用自身变质程度高、含碳量高、杂质少等特点,紧跟技术发展和市场需求,并将无烟煤转变为专业化、规格细分的产品向不同需求的客户供应,从而在新型化工和高端煤炭材料领域进行深耕发掘。

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国无烟煤行业全景速览:转型升级力度加大,行业集中度逐步提高[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2021年中国无烟煤行业全景速览:转型升级力度加大,行业集中度逐步提高[图]

在稳增长政策下,原煤产量稳定增长。2021年原煤产量增长至41.26亿吨,同比增长5.74%。无烟煤产量达到3.62亿吨,较2020年增加0.03亿吨;随着国内市场经济复苏,在下游需求拉动下,无烟煤需求量增长至3.7亿吨,较2020年增加0.08亿吨。

![2021年中国无烟煤供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2021年中国无烟煤供需及发展趋势分析[图]

2021年中国无烟煤进口数量为916.9万吨,同比增长586.3%;中国无烟煤出口数量为149.7万吨,同比下降80.7%。