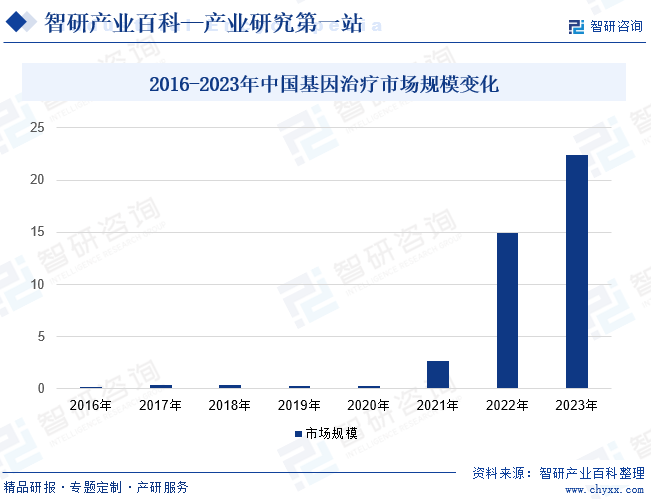

摘要:近年来,基因工程药物行业得益于基因编辑技术(如CRISPR/Cas9)与递送系统技术(如病毒载体、非病毒载体)的迅猛进步,使得其在遗传及非遗传疾病领域内的治疗潜力日益显现。截至2023年底,我国已有6款基因治疗药物成功获得市场准入,这标志着国内基因治疗市场正迈入一个崭新的快速发展时期。据统计,至2023年,我国基因治疗市场规模已突破至20亿元。

一、定义及分类

基因工程药物指采用基因工程技术研制的,能预防和治疗某种疾病但含量极微而难以用传统方法制取的特殊药物。按作用原理的不同,基因工程药物可大致分为重组蛋白质类药物和核酸类药物两大类。其中,重组蛋白质药物又可细分为细胞因子药物(如干扰素、集落因子、白细胞介素、凝血因子等)、蛋白质类激素药物(如生长激素、胰岛素、促卵泡素、甲状腺刺激素等)、溶血栓药物(如组织型纤溶酶激活剂、链激酶、葡激酶等)等类别;核酸类药物则是指在核酸水平(DNA和RNA)上发挥作用,通过纠正突变基因并使之重新获得适当功能来治疗或预防疾病的药物,可细分为DNA药物、反义RNA药物、RNAi药物、核酶等类别。

二、行业政策

1、主管部门和监管体制

基因工程药物行业主管部门为国家药品监督管理局,国家药品监督管理局对我国药品的研究、生产、流通和使用全过程进行行政监督和技术监督,各省、自治区、直辖市人民政府药品监督管理部门负责本行政区域内的药品监督管理工作。国家实行药品生产许可证制度、药品生产质量管理规范(GMP)制度、药品经营质量管理规范(GSP)制度、新药证书和药品批准文号制度、国家药品标准制度、药品定价制度等对行业进行监督管理。

2、行业相关政策

近年来,我国政府高度重视生物医药产业的发展,将基因工程药物列为国家医药产业发展的重点领域之一,为此,中央及地方有关部门先后制定了一系列政策规划,明确了基因工程药物产业的发展目标和重点任务,为行业发展提供了明确的指导方向。同时,《“十四五”国家药品安全及促进高质量发展规划》《关于深圳建设中国特色社会主义先行示范区放宽市场准入若干特别措施的意见》等政策也提出要加强国内医药市场监管力度,持续助力我国基因工程药物行业有序、规范、健康发展。

三、行业壁垒

1、市场准入壁垒

我国基因工程药物生产、经营企业必须取得国家药监局/国家食药总局颁发的《药品生产许可证》《药品经营许可证》才能开展生产经营活动,同时药物生产必须严格执行《药品管理法》以及GMP、GSP等法规要求。这一系列制度保障了我国基因工程药物行业的有序发展,同时也在基因基因工程药物行业形成了严格的市场准入机制。此外,国家在药品招标、药品集中采购等方面也出台了一系列的管理办法与措施,一定程度上提高了基因工程药物行业的法规准入壁垒。

2、资金壁垒

基因工程药物行业是高投入行业,其新产品开发具有资金投入高、项目研发以及审批周期长、风险大等特点;药物生产使用的厂房设施需要专门设计,且须符合国家有关规定,在验收合格后方能投入使用。另外,基因工程药物生产所需专用设备多,部分重要仪器设备昂贵;产品销售渠道复杂,环节多,资金周转偏慢,且市场开发和产品推广投入较大。因此,该行业的新进入者通常需要很长的启动时间,所面临的资金压力较大。

3、技术壁垒

首先,自主研发能力是基因工程药物行业最重要的核心竞争力之一,对基因工程药物生产企业的发展起着决定性的影响;其次,基因工程药物行业具有跨专业应用、多技术融合、技术更新快等特点。因此,基因工程药物行业对相关企业的技术开发能力要求非常高,企业不仅需要拥有专业的技术人才团队和严格优质的生产环境,还需拥有较强的技术经验积累,行业拥有较高技术壁垒。

四、产业链

1、行业产业链分析

基因工程药物产业链上游包括细胞培养基、基因测序仪器、特殊试剂、化工耗材等生产原材料和设备供应商。这些产品以及基因工程技术是基因研究和药物开发的基础,直接影响到产业链中下游的研发和生产,具有较高的技术壁垒。

产业链中游是基因工程药物的研发和生产环节。这个环节涉及到基因测序、基因编辑、细胞培养、药物筛选和临床试验等多个步骤,是基因药物行业的核心部分,企业需要具备强大的研发实力、丰富的临床试验经验和严格的生产质量管理体系。

产业链下游则主要是基因药物的销售和渠道,包括医院、药店、第三方检测机构等。这些机构是基因药物最终到达患者的重要环节,其销售和服务能力直接影响到基因药物的市场推广和应用。同时,政府监管机构、学术研究机构、医疗保险公司等也在整个产业链中发挥着重要作用,它们对基因药物的审批、定价、报销等政策制定和实施,对行业的发展具有重要影响。

深圳华大智造科技股份有限公司

北京贝瑞和康生物技术有限公司

成都齐碳科技有限公司

广州市金圻睿生物科技有限责任公司

成都今是科技有限公司

上海金域医学检验所有限公司

上海臻格生物技术有限公司

苏州百因诺生物科技有限公司

上海奥浦迈生物科技股份有限公司

广州汉腾生物科技有限公司

唐颐控股(深圳)有限公司

中山康天晟合生物技术有限公司

深圳华大智造科技股份有限公司

北京贝瑞和康生物技术有限公司

成都齐碳科技有限公司

广州市金圻睿生物科技有限责任公司

成都今是科技有限公司

上海金域医学检验所有限公司

上海臻格生物技术有限公司

苏州百因诺生物科技有限公司

上海奥浦迈生物科技股份有限公司

广州汉腾生物科技有限公司

唐颐控股(深圳)有限公司

中山康天晟合生物技术有限公司

2、行业领先企业分析

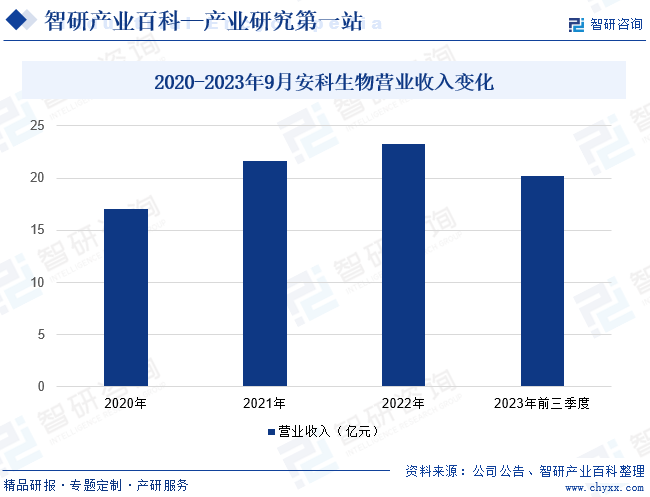

(1)安徽安科生物工程(集团)股份有限公司

安徽安科生物工程(集团)股份有限公司成立于1994年,2009年10月在深圳证券交易所创业板挂牌上市,股票简称“安科生物”。安科生物是以生物医药的研发、生产和销售为主营业务的高新技术企业,公司母公司长期致力于基因工程药物、生物检测试剂等生物技术产品的研究开发、生产、销售,子公司则分别在中成药、化学合成药物、法医DNA检测、多肽原料药等细分行业从事相关技术产品的研究开发、生产、销售。目前,安科生物已在相关细分领域各自具有较强的综合竞争优势。2023年前三季度,安科生物营业总收入为20.21亿元,同比增长18.44%。

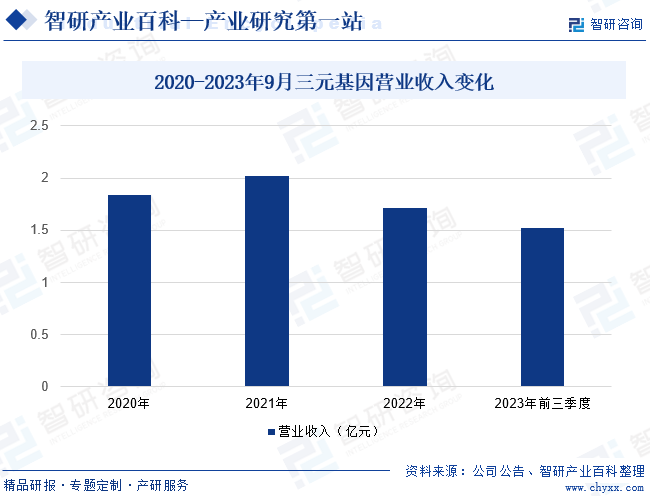

(2)北京三元基因药业股份有限公司

北京三元基因药业股份有限公司成立于1992年,2021年11月在北京证券交易所挂牌上市,股票简称“三元基因”。三元基因是一家现代医药生物技术企业,主要从事研制、开发、生产和销售医药生物技术产品,主营产品包括基因工程药物、基因工程疫苗和诊断试剂,并从事与之相关的技术贸易与技术咨询服务业务。2023年前三季度,三元基因营业总收入为1.52亿元,同比增长48.91%。

五、行业现状

近年来,基因工程药物行业得益于基因编辑技术(如CRISPR/Cas9)与递送系统技术(如病毒载体、非病毒载体)的迅猛进步,使得其在遗传及非遗传疾病领域内的治疗潜力日益显现。截至2023年底,我国已有6款基因治疗药物成功获得市场准入,这标志着国内基因治疗市场正迈入一个崭新的快速发展时期。据统计,至2023年,我国基因治疗市场规模已突破至20亿元。

六、发展因素

1、有利因素

(1)宏观经济环境利好,市场需求巨大

国民经济的健康持续增长,是我国基因工程药物产业发展的经济基础。多年来,我国国内生产总值持续保持稳定增长,2023年我国国内生产总值已达到1260582亿元,按不变价格计算,比上年增长5.2%,持续利好国内基因工程药物行业发展。另外,由于庞大的人口基础,我国已是世界上最大的潜在医药市场,巨大的潜在市场需求直接推动我国基因工程药物行业的快速发展。叠加国家医疗保障水平的不断提高,以及人口老龄化日趋严重,我国基因工程药物消费需求将持续提升。

(2)基因工程技术加速发展

近几年来,我国基因工程技术等生命科学和生物技术得到迅猛发展。随着国内生物医药技术水平不断提高,我国基因工程药物等生物医药产品的自主研发能力,以及产业化规模能力必将大幅提高。同时,针对肝炎、癌症、心脏病、高血压、糖尿病和神经系统等重大疾病,国内基因工程药物企业不断加大研究开发力度,加紧研制对相关疾病有治疗或防治作用的新药,目前已开发了数十种具有自主产权的基因工程药物,这些成果的取得将会推动我国基因工程药物行业的快速发展。

(3)国家政策环境利好

近年来,我国出台了一系列与基因工程药物行业发展相关的法律法规和政策,指出加快医学科技发展对于满足人民群众日益增长的健康需求,重点提出要加快把生物产业培育成为高技术领域的支柱产业和国家的战略性新兴产业。这意味着,基因工程药物行业已成为国家推动医药行业发展、提高国民医疗水平的重要新兴产业,国家政策环境持续利好行业发展,将不断推动国内基因工程药物市场规模扩大。

2、不利因素

(1)本土基因工程药物企业规模较小

虽然我国基因工程药物行业已经过了多年发展,且取得了一定成果,但目前与欧美等发达国家相比,国内基因工程药物行业整体规模仍与之有不小差距,且国内本土基因工程药物企业在国际市场影响力相对匮乏,具有国际竞争力的大型国产基因工程药物企业尚未形成,导致基因工程药物市场仍呈现企业多而小的局面。整体来看,我国基因工程药物行业竞争激烈,市场集中度有待提升。

(2)科研创新能力相对较弱

基因工程药物研发具有周期长、技术难度高、资金投入大等特点。国际上大型基因工程药物企业研发的投入仍普遍高于国内基因工程药物企业。科研费用投入不足,极大程度上制约了我国基因工程药物企业自主创新产品的研发和自主创新能力的提高,使得目前国内企业与大型跨国基因工程药物生产企业相比,其基础研究仍较为落后,限制了我国基因工程药物产业发展。

(3)市场融资渠道不畅

一方面,我国基因工程药物企业规模普遍不大,且市场“中小企业融资难的问题”尤为突出;另一方面,由于基因工程药物产品的研发投入高、时间长和回报不确定性,导致大部分投资者都望而却步。在此背景下,造成大批优秀基因工程药物企业产业化项目无法顺利推进,十分不利于基因工程药物产业发展。

七、竞争格局

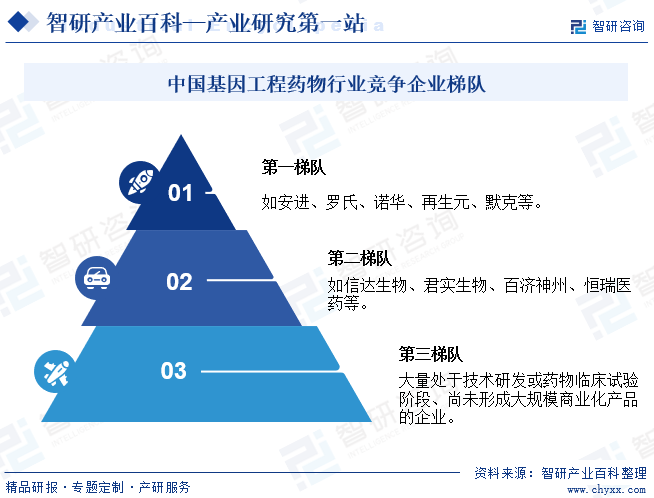

目前,全球前十大制药公司辉瑞、罗氏、强生、默沙东、赛诺菲、诺华、AbbVie、安进、葛兰素史克和百时美施贵宝,都在积极布局基因治疗领域,使得全球基因工程药物行业竞争格局正在加快演变。整体而言,美国制药企业凭借其技术实力在基因工程药物领域占据领先地位,欧洲地区企业紧随其后。相较而言,我国本土基因工程药物企业仍处于发展起步阶段,与国外巨头企业存在较大差距,使得目前国内基因工程药物行业虽市场空间巨大,但产业份额仍主要被国外企业占据,国产替代有待进一步推进。

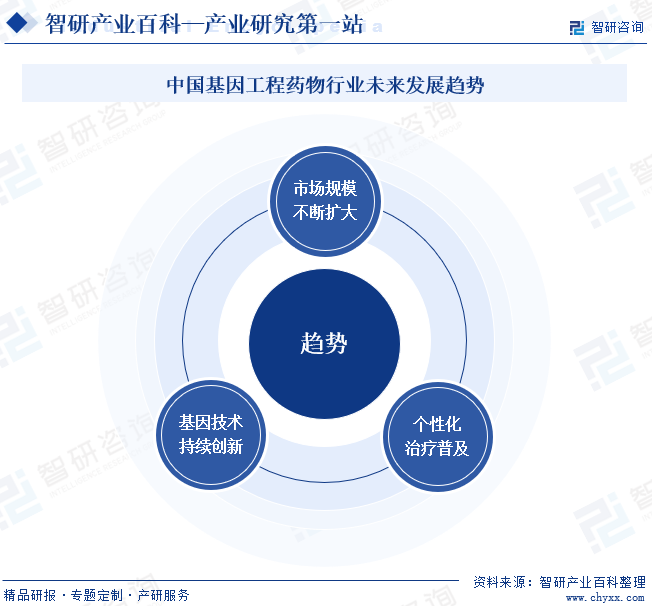

八、发展趋势

一方面,随着生物技术的不断进步和临床应用的深入,基因工程药物的市场需求将持续增长。特别是在糖尿病、心血管疾病、病毒感染性疾病、类风湿性关节炎、创面修复和抗肿瘤等领域,基因工程药物具有广泛的应用前景。预计未来几年,基因工程药物市场的规模将持续扩大。另一方面,基因工程技术的不断创新将为药物研发提供更多可能性。例如,通过基因编辑技术(如CRISPR-Cas9)可以更精确地改造基因,从而开发出更高效、更安全的基因工程药物;新的药物递送系统和给药方式也将为基因工程药物的临床应用提供更多选择。此外,随着精准医疗理念的普及,通过对患者基因信息的分析,开发出针对特定人群的定制化药物,提高治疗效果并降低副作用的个性化治疗或将逐渐成为基因工程药物研发的重要方向,也将成为推动行业发展的另一重要驱动力。

倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。