摘要:随着我国制药行业持续发展,中硼硅玻璃在药品领域的需求边际改善,带动行业产品需求上升,国内企业技术突破,国产化率逐步提升。受新冠疫情影响,2020年下半年以来国内中硼硅玻璃需求快速增长,在产品价格上扬的加持下,国内中硼硅玻璃产业景气度提升明显,2020-2021年我国中硼硅玻璃市场规模快速增长,2022年中硼硅玻璃市场规模进一步增长至13.14亿元。药用玻璃行业的主要竞争者如力诺特玻、旗滨集团、山东药玻、正川股份、沧州四星、凯盛君恒等均积极布局发展中硼硅药用玻璃业务,扩大产能、抢占市场。

一、定义及分类

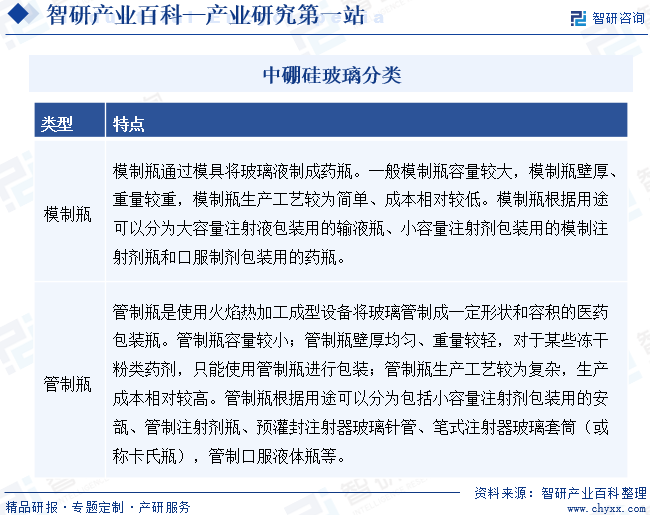

玻璃是一种非晶无机非金属材料,一般以石英砂、纯碱、长石等为主要原料,另外加入少量辅助原料,经高温熔融、凝固而成。硼硅玻璃属于特种玻璃的一种,生产原料中加入了硼砂和硼酸,玻璃成分含三氧化二硼(B2O3)。硼硅玻璃根据B2O3含量可以分为高硼硅玻璃(B2O3含量≥12%)、中硼硅玻璃(8%-12%)、低硼硅玻璃(B2O3含量≥5%)三类。中硼硅玻璃简称中性玻璃或5.0医用玻璃或甲级料,在国际上也被称为Ⅰ型玻璃。中硼硅玻璃的膨胀系数更低、化学稳定性好,是存储药剂更为安全的材料,但生产难度较大,技术控制要求更高,是国际主流的药玻材料。按照制造工艺及用途划分,中硼硅玻璃可以分为模制瓶、管制瓶两大类。

二、行业政策

1、主管部门和监管体制

中硼硅玻璃行业隶属于医药包装材料行业,政府主管部门为国家药品监督管理局,其主要职责为:制定药品及药包材监督管理的政策、规划并监督实施,参与起草相关法律法规和部门规章草案;拟定国家药品及药包材的标准、分类管理制度;负责对药品及药包材的研究、生产、流通、使用进行行政监督和技术监督。中国医药包装协会是医药包装行业的自律性组织,其主要职责为:宣传和贯彻国家有关的方针、政策和法规,做好医药包装行业质量监督和行业规范工作;制定医药包装行业发展规划,促进行业发展;组织调查研究医药包装材料、容器、机械及相关药用辅料市场动态,及时传递市场信息;组织开展医药包装技术的合作、研究,推广有关医药包装新技术、新材料、新工艺、新设备以及咨询服务工作;宣传贯彻国家标准,参与制修订行业标准,组织制定发布本行业自愿执行的协会标准。

2、行业相关政策

中硼硅玻璃是药用玻璃的一个细分产品。对药用玻璃行业而言,医药包装材料直接关系到药品质量安全和人民身体健康,一直以来都是国家监管的重点行业。《药包材生产质量管理规范(征求意见稿)》明确药包材生产企业建立药包材质量管理体系的重要依据,是药包材生产管理和质量控制的基本要求,将进一步药包材企业从药包材生产的全过程,以及影响药包材质量的所有关键因素进一步完善质量控制。《医药工业高质量发展行动计划(2023-2025年)》提出要着力提高医药工业和医疗装备产业韧性和现代化水平,增强高端药品、关键技术和原辅料等供给能力;要着眼医药研发创新难度大、周期长、投入高的特点,给予全链条支持。《产业结构调整指导目录(2024年本)》将新型药用包装材料与技术列为鼓励类。

三、发展历程

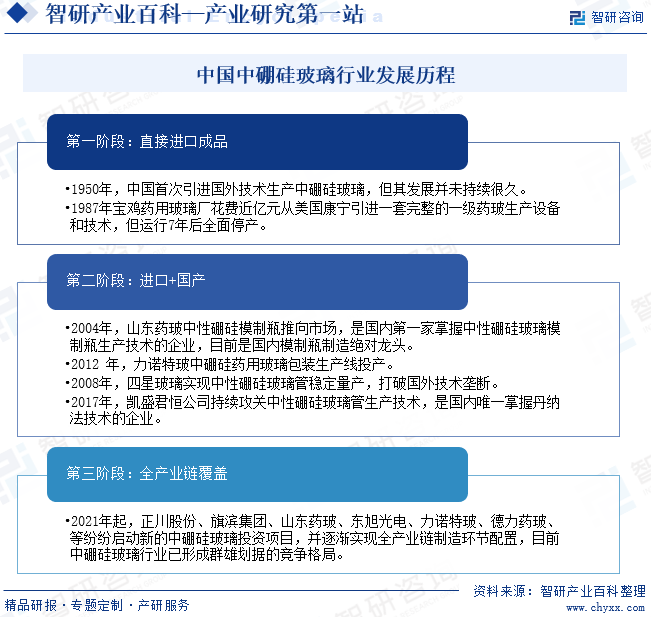

中硼硅玻璃材料于1889年由德国肖特发明并逐步推广,由于其优异的抗热冲击性能及耐水性能而应用于各种针剂、血液、疫苗等药品的包装,是国际上大量采用的医用玻璃材料。中国中硼硅玻璃发展始于1950年,中国首次引进国外技术生产中硼硅玻璃,但其发展并未持续很久。1987年宝鸡药用玻璃厂花费近亿元从美国康宁引进一套完整的一级药玻生产设备和技术,但运行7年后全面停产。这一阶段中硼硅玻璃依旧以直接进口成品为主。直到2004年山东药玻将中性硼硅模制瓶推向市场,成为国内首家掌握中性硼硅玻璃模制瓶生产技术的企业。2021年开始各大企业纷纷入局中硼硅玻璃行业,行业发展进入全产业链覆盖的第三阶段。

四、行业壁垒

1、准入壁垒

中硼硅玻璃的生产技术要求较高,包括其熔制、成型、退火等工艺过程都需要精确控制。此外,中硼硅玻璃在医药包装领域的应用还需要满足特定的生物相容性和化学稳定性要求,这进一步增加了技术难度。对于新进入者来说,缺乏相关技术积累和研发能力,难以在短时间内突破技术壁垒。

2、资金壁垒

中硼硅玻璃行业属于资金密集型行业。一方面,中硼硅玻璃的生产需要投入大量的资金用于设备购置、生产线建设、原材料采购以及研发等方面。此外,由于医药包装行业的特殊性,企业还需要投入资金进行生物相容性和化学稳定性等安全性能的测试和验证。行业下游客户特别是规模较大的客户,其市场地位较为强势,往往要求供应商提供一定的信用期,这就给从业企业的现金流带来了较大的挑战。此外,行业监管的逐步深化,对从业企业的装备性能、能耗水平、环保投入都提出了强制性的要求;下游客户对产品需求的不断变化也倒逼从业企业必须要持续投入研发资金,保证产品的不断创新。这些都对从业企业的资金实力提出了较高的要求,行业新入企业存在一定的资金壁垒。

3、市场准入壁垒

中硼硅玻璃在医药包装领域的应用需要符合严格的法规和监管要求,企业需要获得相关的资质认证和注册许可,才能进入市场。2019年12月1日实施的《中华人民共和国药品管理法》明确规定:国务院药品监督管理部门在审批药品时,对化学原料药一并审评审批,对相关辅料、直接接触药品的包装材料和容器一并审评,对药品的质量标准、生产工艺、标签和说明书一并核准。此外,由于医药行业的特殊性,企业还需要与药品生产企业建立长期的合作关系,才能获得稳定的订单。这对于新进入者来说,需要花费大量的时间和精力去建立信任和合作关系。

4、品牌壁垒

在医药包装领域,品牌信誉和口碑对于企业的生存和发展至关重要。中硼硅玻璃企业需要具备强大的品牌影响力和市场认可度,才能在激烈的竞争中脱颖而出。对于新进入者来说,需要花费大量的时间和资源去建立品牌形象和信誉。

五、产业链

1、行业产业链分析

中硼硅玻璃行业上游是能源与化工行业,下游主要是制药行业。中硼硅玻璃的上游原材料包括纯碱、硼砂、石英砂、硼酸等,能源主要是煤炭、电力、天然气;下游主要为制药企业。硼砂、石英砂等原材料属于大宗工业原料,中硼硅玻璃行业向上议价能力较强。下游多为大型制药企业,随着人口老龄化和居民卫生支出增加,制药业空间正在放大。

青岛碱业发展有限公司 中盐吉兰泰盐化集团有限公司 山东海化集团有限公司 连云港碱业有限公司 河南金山化工有限责任公司 湘潭碱业有限公司 新疆金晖兆丰能源股份有限公司 唐山三友化工股份有限公司 重庆长江造型材料(集团)股份有限公司 内蒙古昌繁石英砂有限公司 攀枝花秉扬科技股份有限公司 广西中明高纯石英砂科技有限公司 秦皇岛普耐石英砂有限公司 福建省华福石英砂有限公司 藏格矿业公司 金圆环保股份有限公司 中铝西藏矿业有限公司 湖北铭优新材料有限公司 沈阳赛尼欧化工有限公司 郑州飞腾化工有限公司 广西柳州亿炫化工有限公司 上海宜鑫化工有限公司 陕西莱特光电材料股份有限公司 福建青松股份有限公司 云南硼砂集团 中国一拖集团有限公司

青岛碱业发展有限公司 中盐吉兰泰盐化集团有限公司 山东海化集团有限公司 连云港碱业有限公司 河南金山化工有限责任公司 湘潭碱业有限公司 新疆金晖兆丰能源股份有限公司 唐山三友化工股份有限公司 重庆长江造型材料(集团)股份有限公司 内蒙古昌繁石英砂有限公司 攀枝花秉扬科技股份有限公司 广西中明高纯石英砂科技有限公司 秦皇岛普耐石英砂有限公司 福建省华福石英砂有限公司 藏格矿业公司 金圆环保股份有限公司 中铝西藏矿业有限公司 湖北铭优新材料有限公司 沈阳赛尼欧化工有限公司 郑州飞腾化工有限公司 广西柳州亿炫化工有限公司 上海宜鑫化工有限公司 陕西莱特光电材料股份有限公司 福建青松股份有限公司 云南硼砂集团 中国一拖集团有限公司

2、行业领先企业分析

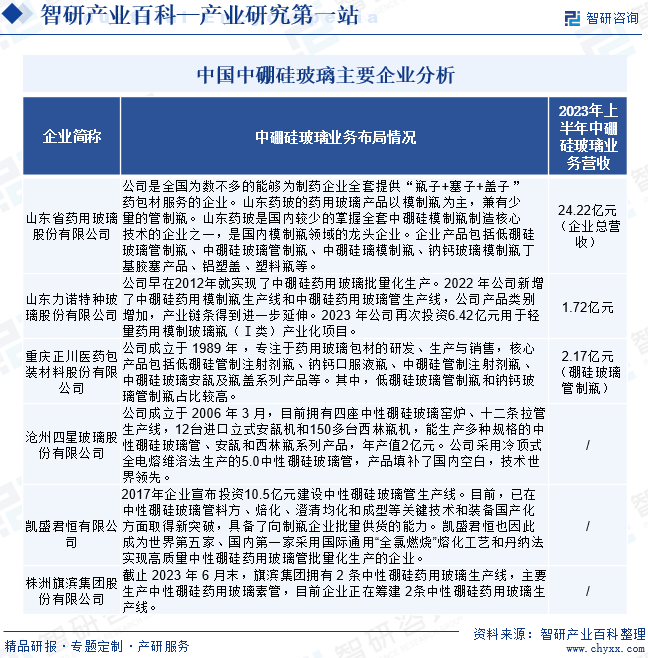

(1)山东力诺特种玻璃股份有限公司

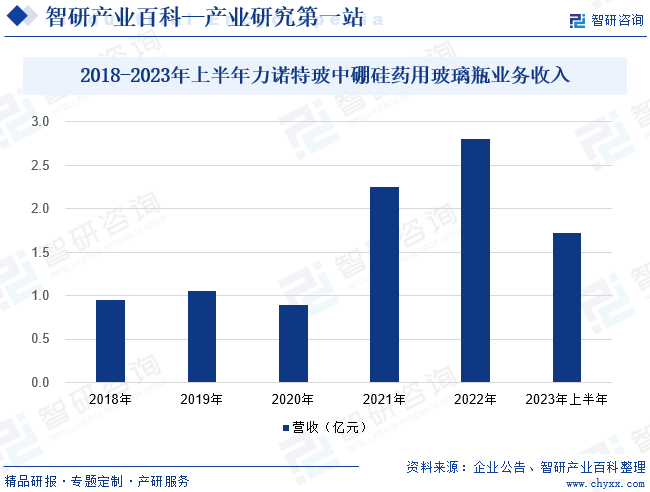

山东力诺特种玻璃股份有限公司成立于2002年,2010年公司与意大利OCMI公司签署战略合作协议,重点布局中硼硅药用玻璃。2012年公司通过CNAS认证,获得国家专项资金支持,中硼硅药用玻璃包装生产线投产,药用玻璃业务踏上发展快车道。2015年,公司在新三板挂牌上市;2021年公司登陆深交所创业板,募资6.8亿元用于中硼硅药用玻璃产能扩张与高硼硅玻璃生产技改项目。2023年公司再次发行可转债募集5亿元,开拓中硼硅模制瓶药玻市场,进行产品战略布局延伸。上半年,力诺特玻公司药用玻璃业务实现收入2.11亿元,同比增长36.90%,其中中硼硅药用玻璃瓶实现销售额1.72亿元,增长率达38.22%。

(2)重庆正川医药包装材料股份有限公司

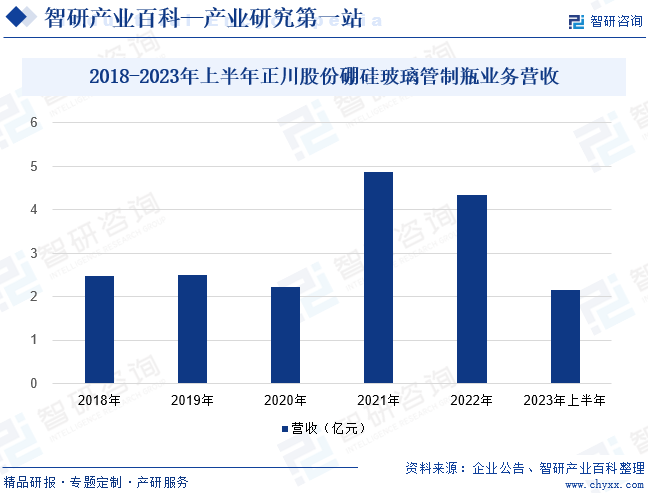

重庆正川医药包装材料股份有限公司专业从事药用玻璃管制瓶等药用包装材料的研发、生产和销售,是中国医药包装协会理事单位、全国包装标准化技术委员会玻璃容器分技术委员会会员单位、中国疫苗行业协会会员。公司主要产品包括不同类型和规格的硼硅玻璃管制瓶、钠钙玻璃管制瓶,并生产各类铝盖、铝塑组合盖等药用瓶盖,产品主要用于生物制剂、中药制剂、化学药制剂的水针、粉针、口服液等药品以及保健品的内包装。公司已形成“拉管-制瓶瓶盖”的高度一体化生产,有效保障了公司产品的品质,为制药企业提供更完整的全产业链服务,充分满足制药企业对药包装材料的个性化需求。2023年上半年正川股份硼硅玻璃管制瓶业务收入为2.17亿元,同比下降8.41%。

六、行业现状

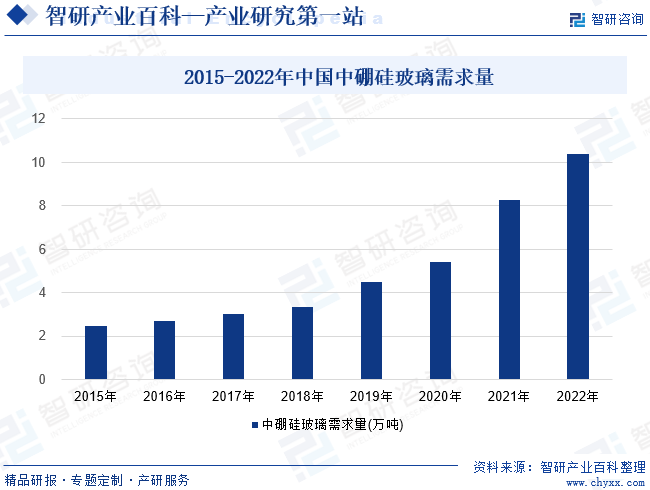

随着我国制药行业持续发展,中硼硅玻璃在药品领域的需求边际改善,带动行业产品需求上升,国内企业技术突破,国产化率逐步提升。受新冠疫苗需求驱动等因素影响,2020年下半年以来国内中硼硅玻璃需求快速增长,在产品价格上扬的加持下,国内中硼硅玻璃产业景气度提升明显。数据显示,2022年中国药用玻璃年用量大约35万吨,而中性硼硅玻璃使用量为10.37万吨,占药用玻璃市场总份额的30%左右。

七、发展因素

1、有利因素

(1)中硼硅玻璃未来市场空间广阔,发展前景良好

随着我国人口老龄化的加速以及居民健康意识的提高,药品及保健品市场迎来了广阔的发展空间,也给医药包装材料行业带来了良好的发展机遇。国务院2016年12月颁布的《国家人口发展规划(2016—2030年)》指出,2016至2030年间我国人口老龄化程度将会不断加深,少儿比重呈下降趋势。2021—2030年60岁及以上老年人口占比增长将明显提升,到2030年占比将达到25%左右,其中80岁及以上高龄老年人口总量不断增加。作为药品及保健品的主要消费群体之一,老年人口的增加势必会刺激行业的快速增长,也给医药包装材料带来了巨大的市场空间。另一方面,随着经济的持续发展,我国居民健康意识也在不断提高,卫生消费相关支出逐步上升,2023年我国居民医疗保健人均消费支出为2460元,同比增长16.0%。也给医药及医药包装材料行业带来了正向推动。医药行业具有广阔的市场增长空间,作为医药包装的重要组成之一,中硼硅玻璃行业市场规模也随着医药行业市场规模的扩张而不断增长。

(2)国家产业政策支持中硼硅药用包材的发展

《医药工业发展规划指南》要求重点加快注射剂包装由低硼硅玻璃瓶向中性硼硅玻璃瓶转换,属于应加快发展的业务领域。《化学药品注射剂仿制药质量和疗效一致性评价技术要求》也明确提出,注射剂使用的包装材料和容器的质量和性能不得低于参比制剂,以保证药品质量与参比制剂一致。一致性评价要求仿制药与原研药起到药学等效性和生物等效性,原研药瓶多采用中硼硅玻璃,因此仿制药采用中硼硅玻璃可更好保证药物达到药学等效性和生物等效性,从而加速中硼硅对低硼硅或者钠钙玻璃的替代。药品的一致性评价、集中带量采购及关联审评审批等工作的推进,促进了药用玻璃的产业升级,增强了医药包材和新药品之间的粘性,双轮驱动药用玻璃向中硼硅药用玻璃升级。

(3)产品结构不断升级

在药用玻璃行业,药用玻璃根据成分及性能的不同,可以划分为高硼硅玻璃、中硼硅玻璃、低硼硅玻璃和钠钙玻璃四大类别。国际公认的最好的药用包装的材料是中硼硅玻璃,其耐酸耐碱一级,抗急冷急热性强,化学稳定性、机械强度、抗冲击性都优于其他玻璃;且作为药物包装与药液及血液长期接触不会有沉淀物析出,能有效保护药品和保健食品的化学性能。受原材料成本和历史发展情况影响,目前,我国药用玻璃市场仍以低硼硅玻璃和钠钙玻璃为主,中硼硅玻璃占比较小。低硼硅玻璃热膨胀系数比中性硼硅玻璃热膨胀系数大,容易产生炸裂纹、破碎和玻璃屑;低硼硅玻璃中碱的析出量比中性硼硅玻璃多达一倍以上,容易产生脱片并与药物发生反应,降低药效,是造成注射剂中可见异物不合格及药效衰减、药品不治病的主要原因之一。

目前,目前欧美发达国家的中硼硅玻璃使用比例超过 2/3,注射剂基本全部采用中硼硅玻璃。长期以来受制于国内生产技术能力的不足,中硼硅药用玻璃在我国药用玻璃包材中使用比例相对较低。近几年,国内中硼硅药包材在血液制品、造影剂、疫苗、其他高端生物制剂等包装上开始广泛使用,高端制剂对药用玻璃质量要求较高,更倾向于采用中硼硅等材料包装,因此,国内高端制剂的市场增长将带来对中硼硅玻璃的大量需求。我国医药产品结构的升级无疑给中硼硅玻璃行业带来了巨大的市场空间。

2、不利因素

(1)原材料及能源价格上涨风险

中硼硅玻璃生产所用的主要原材料为硼砂、硼酸、石英砂,耗用的能源主要是煤炭、天然气与电力,其价格受行业政策和经济周期影响较大。2022年以来,硼砂、硼酸等原材料,以及电力、天然气等能源价格均有较大幅度的增长。若未来上游行业受周期性波动、通货膨胀等不可预见因素影响,主要原材料和能源的采购价格持续大幅上升而企业未能及时向下游转移相关成本,或者企业未能有效控制产品成本,则可能导致企业毛利率水平波动甚至下降,对企业的经营造成不利影响。

(2)行业创新能力待提高

与发达国家相比,我国中硼硅玻璃行业从业企业整体规模仍偏小。目前,我国中硼硅玻璃从业企业高端技术及资源储备仍显不足,研发技术与国际先进水平仍存在一定差距。目前我国完全具备自主生产中硼硅玻璃的企业仍较少,产品质量与国际顶尖水平相比仍存在着一定的差距。行业创新能力弱,需要从业企业加大研发投入,积极提高自身创新能力,才能进一步增强行业竞争能力。

(3)市场竞争加剧的风险

近年来我国中硼硅玻璃行业参与者明显增多,行业正处于产能快速扩张的阶段。尽管预计中硼硅药用玻璃瓶的市场规模将受益于一致性评价及国家集采等各项政策的推进而大幅扩大,但如市场增长未达预期、竞争对手产能扩张导致市场竞争加剧,进而可能导致价格和毛利率下滑、销量下降。如果企业不能持续提升整体竞争力,则可能在激烈的市场竞争中处于不利地位,给公司进一步扩大市场份额、提高市场地位、经营业绩带来不利影响。

八、竞争格局

在药用玻璃领域,随着一致性评价、国家集中采购等政策的推进,药用玻璃行业的主要竞争者如力诺特玻、旗滨集团、山东药玻、正川股份、沧州四星、凯盛君恒等均积极布局发展中硼硅药用玻璃业务,扩大产能、抢占市场。其中正川股份、旗滨集团、四星玻璃、肖特药包、格雷斯海姆中国等主要布局发展中硼硅管制瓶业务;山东药玻、力诺特玻在模制瓶领域占据主要份额,积极大幅扩大中硼硅模制瓶产能。

九、发展趋势

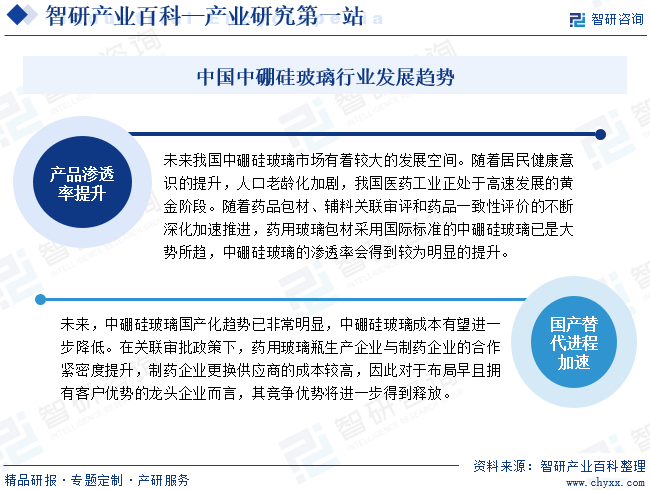

随着药品包材、辅料关联审评和药品一致性评价的不断深化加速推进,药用玻璃包材采用国际标准的中硼硅玻璃已是大势所趋,中硼硅玻璃的渗透率会得到较为明显的提升。未来,中硼硅玻璃国产化趋势已非常明显,中硼硅玻璃成本有望进一步降低。在关联审批政策下,药用玻璃瓶生产企业与制药企业的合作紧密度提升,制药企业更换供应商的成本较高,因此对于布局早且拥有客户优势的龙头企业而言,其竞争优势将进一步得到释放。

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国中硼硅玻璃产业链情况分析:未来市场发展空间大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中国中硼硅玻璃产业链情况分析:未来市场发展空间大[图]

长期以来,我国中硼硅玻璃呈现供不应求的态势,目前国内掌握中硼硅药用玻璃原材料即中硼硅药用玻璃生产技术的企业仍较少,仍无法满足下游化学药品储存的需求,2021年国内中硼硅玻璃产量为5.45万吨,较2019年产量2.5万吨增长2.95万吨,同比增长83.3%。由此可见,未来中硼硅玻璃行业存在巨大的市场潜能。

![2022年我国中硼硅玻璃行业产能和需求市场全景分析[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

2022年我国中硼硅玻璃行业产能和需求市场全景分析[图]

受新冠疫情影响,2020年下半年以来国内中硼硅玻璃需求快速增长,在产品价格上扬的加持下,国内中硼硅玻璃产业景气度提升明显,2021年中硼硅玻璃市场规模增长至12.64亿元。