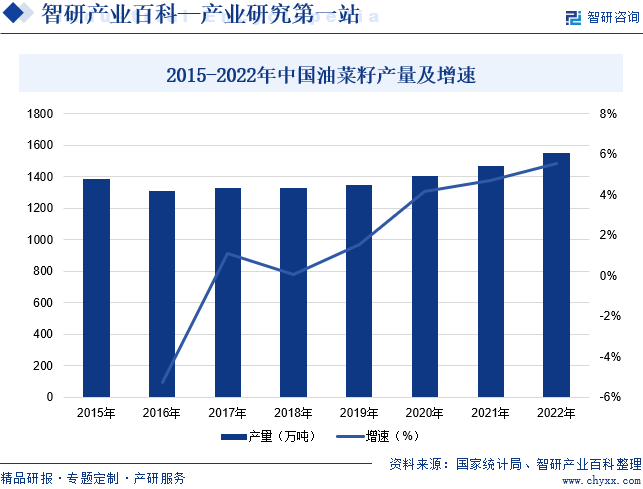

摘要:近年来,我国油菜籽产量整体呈现逐年增长的趋势。据统计,2022年我国油菜种植面积约1.1亿亩,比2021年增加近400万亩,实现连续5年恢复性增加。2022年油菜籽的全年产量为1553.14万吨,较2021年的1471.35万吨产量增加81.79万吨,同比增长5.56%,连续六年增产。

一、定义及分类

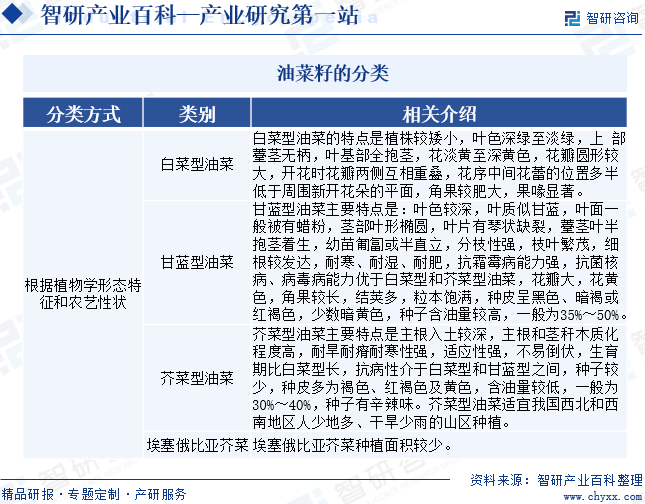

油菜籽也称为芸苔子,是油菜长角果的小颗粒球形种子,每个角果一般有10-20粒油菜籽。油菜籽中油脂的含量为37.5%~46.3%,每吨油菜籽可出产600公斤左右菜籽粕和400公斤左右的菜籽油。根据植物学形态特征和农艺性状,可将油菜籽分为白菜型油菜、甘蓝型油菜、芥菜型油菜及埃塞俄比亚芥菜四大类,但是世界上大多数国家只种植前三种类型的油菜。

二、行业政策

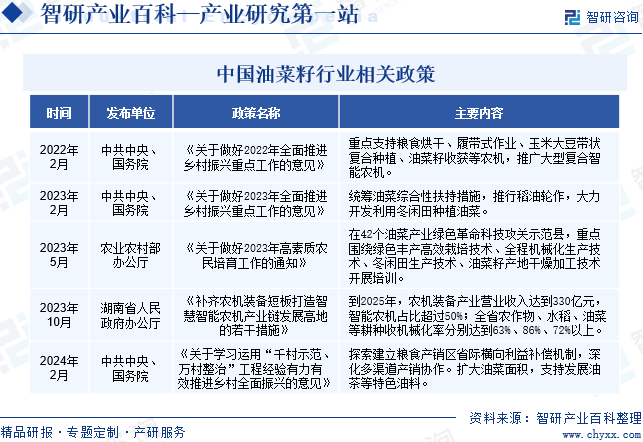

近年来,我国持续加大油菜籽行业的政策补贴力度,带动油菜籽种植规模扩张。2023年10月,湖南省人民政府办公厅印发《补齐农机装备短板打造智慧智能农机产业链发展高地的若干措施》,提出到2025年,农机装备产业营业收入达到330亿元,智能农机占比超过50%;全省农作物、水稻、油菜等耕种收机械化率分别达到63%、86%、72%以上。2024年2月,中共中央、国务院印发《关于学习运用“千村示范、万村整治”工程经验有力有效推进乡村全面振兴的意见》,提出要探索建立粮食产销区省际横向利益补偿机制,深化多渠道产销协作。扩大油菜面积,支持发展油茶等特色油料。

三、发展历程

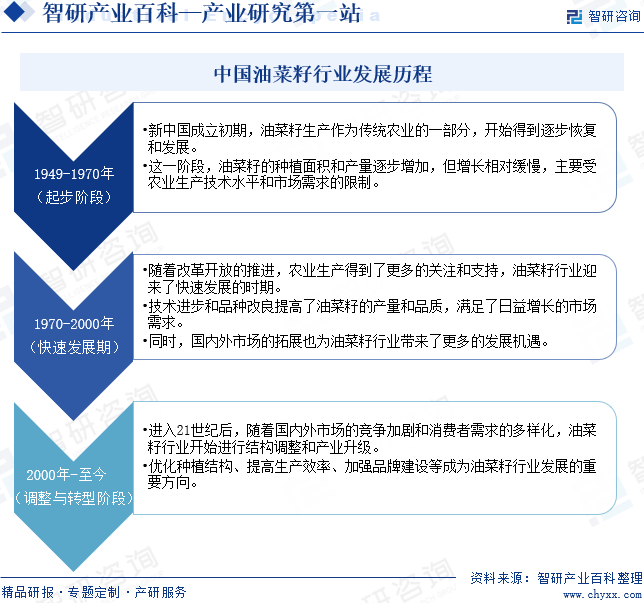

新中国成立初期,油菜籽生产作为传统农业的一部分,开始得到逐步恢复和发展。这一阶段,油菜籽的种植面积和产量逐步增加,但增长相对缓慢,主要受农业生产技术水平和市场需求的限制。随着改革开放的推进,农业生产得到了更多的关注和支持,油菜籽行业迎来了快速发展的时期。技术进步和品种改良提高了油菜籽的产量和品质,满足了日益增长的市场需求。同时,国内外市场的拓展也为油菜籽行业带来了更多的发展机遇。进入21世纪后,随着国内外市场的竞争加剧和消费者需求的多样化,油菜籽行业开始进行结构调整和产业升级。与此同时,优化种植结构、提高生产效率、加强品牌建设等成为油菜籽行业发展的重要方向。

四、行业壁垒

1、品牌壁垒

油菜籽行业的品牌壁垒主要体现在市场认知和消费者信任方面。目前,油菜籽种植市场上缺乏具有广泛影响力的知名品牌。这导致油菜籽加工企业在采购油菜籽产品时,往往难以根据品牌进行决策,而是更多地依赖于价格、产地等传统因素。品牌建设的不足使得新进入油菜籽种植企业难以形成品牌效应,限制了油菜籽种植业的市场扩张和竞争力提升。

2、技术壁垒

油菜籽行业的技术壁垒主要体现在种植技术、加工技术和研发能力方面。首先,种植技术的落后限制了油菜籽的产量和品质。许多地区仍然采用传统的种植方式,缺乏先进的种植技术和设备,导致油菜籽的产量不高、品质不稳定。其次,加工技术的落后也影响了油菜籽产品的质量和附加值。目前,油菜籽加工行业普遍存在着设备陈旧、工艺落后等问题,导致出油率低、油品质不稳定。因此,新进入油菜籽行业的企业存在一定的技术壁垒。

3、资金壁垒

油菜籽行业的资金壁垒主要体现在投资规模和融资难度方面。油菜籽种植和加工需要较大的资金投入,包括土地租赁、种子购买、化肥农药投入、设备购置等。然而,由于油菜籽行业的收益相对较低,且风险较大。因此,资金壁垒也是新进入油菜籽行业的企业所面临的重要壁垒。

五、产业链

1、行业产业链分析

油菜籽产业链上游主要是油菜种植和油菜收购;产业链中游则是收购油菜籽,并加工成菜籽饼、菜籽粕、菜籽油等;产业链下游主要是应用领域,包括餐饮、饲料、化工等。

云阳县会福油菜种植有限公司 重庆思乡月油菜种植有限公司 攸县伍仔油菜种植有限公司 茶陵县这油油菜种植有限公司 湖南省丰晟生态农业发展有限公司 湖北省粮油集团有限公司 浙江新市油脂股份有限公司 湖北荆品油脂有限公司

云阳县会福油菜种植有限公司 重庆思乡月油菜种植有限公司 攸县伍仔油菜种植有限公司 茶陵县这油油菜种植有限公司 湖南省丰晟生态农业发展有限公司 湖北省粮油集团有限公司 浙江新市油脂股份有限公司 湖北荆品油脂有限公司

2、行业领先企业分析

(1)益海嘉里金龙鱼粮油食品股份有限公司

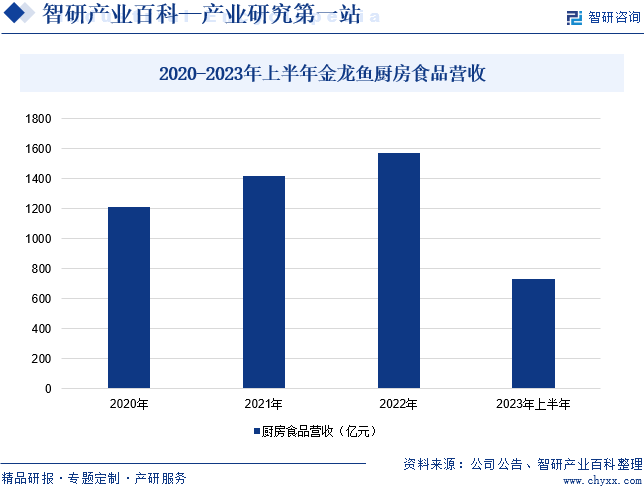

益海嘉里金龙鱼粮油食品股份有限公司的主营业务是厨房食品、饲料原料及油脂科技产品的研发、生产与销售。围绕产业链上下游,企业主要涉足油籽压榨、油脂精炼、油脂灌装、专用油脂、油脂科技、水稻循环经济、玉米深加工、小麦深加工、大豆深加工、食品原辅料、粮油科技研发等产业。企业的主要产品包括厨房食品、饲料原料及油脂科技产品。产品涵盖食用油、大米、面粉及挂面、调味品、食品原辅料等家庭及工业用厨房食品;豆粕、麸皮、米糠粕等饲料原料;以棕榈油等油脂为原料生产的油脂基础化学品、油脂衍生化学品、营养品、日化用品等油脂科技产品。据统计,2023年上半年,企业厨房食品营收同比下降3.43%至735.25亿元,主要是厨房食品的价格随着大豆、大豆油及棕榈油等主要原材料价格下跌有所回落,导致企业厨房食品营收下滑。

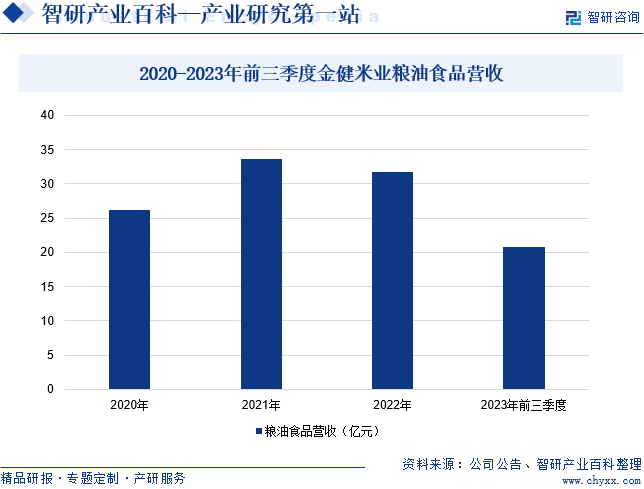

(2)金健米业股份有限公司

金健米业股份有限公司以优质粮油、新型健康食品开发、生产、销售为主,主要涉及米、面、油、奶、休闲食品、农产品贸易等产业。主要产品有大米、面粉、面条、植物油、牛奶等。在粮油原料采购方面,企业制定了规范的大宗原辅材料采购工作流程,各相关产业均设立了专门部门及专业人员,积极拓展采购渠道,按照“合理库存、滚动采购”的原则,在确保质量的基础上,尽可能降低采购成本。其中,企业用于植物油加工的油菜籽主要来源于湖南、湖北。在粮油生产加工方面,企业拥有良好的原粮与产品储存条件,并采用先进的设备与自动化包装、科学的产品配方、严格的检测程序来保障产品的质量与品质。在粮油产品的销售方面,企业以大米产品为龙头、面油产品联动,构筑了面向全国的复合式、多渠道营销网络平台。据统计,2023年前三季度,企业粮油食品营收同比下降12.7%至20.83亿元。

六、行业现状

近年来,我国油菜籽产量整体呈现逐年增长的趋势。据统计,2022年我国油菜种植面积约1.1亿亩,比2021年增加近400万亩,实现连续5年恢复性增加。2022年油菜籽的全年产量为1553.14万吨,较2021年的1471.35万吨产量增加81.79万吨,同比增长5.56%,连续六年增产。

七、发展因素

1、有利因素

(1)国家政策的支持

油菜籽是我国重要的油料作物之一,其产量和品质直接关系到食用油市场的稳定供应。近年来,国家陆续出台《关于做好2023年全面推进乡村振兴重点工作的意见》《补齐农机装备短板打造智慧智能农机产业链发展高地的若干措施》《关于学习运用“千村示范、万村整治”工程经验有力有效推进乡村全面振兴的意见》等利好油菜籽行业的政策,有助于提升我国油菜籽的品质和产量。

(2)市场需求增长

健康饮食已经成为现代生活的重要组成部分,消费者越来越注重食品的营养成分和健康效益。油菜籽作为重要的油料作物之一,其榨取的菜籽油因具有独特的香气和营养价值而备受青睐。菜籽油中富含对人体有益的亚油酸和亚麻酸,有助于降低胆固醇、预防心血管疾病等。随着人民对健康饮食的追求和优质菜籽油需求的增长,油菜籽行业将迎来更广阔的发展空间。

(3)种植适应性强

油菜籽种植适应性较强,能够应对多种气候和土壤条件,因此油菜籽种植地区较为广泛。无论是温带、亚热带还是热带地区,油菜籽都能展现出其顽强的生命力。它不仅能在湿润的土壤环境中生长,还能在相对干燥的土地上茁壮发展。这也为油菜籽行业的持续发展提供了坚实的基础,有助于满足不同地区对油菜籽及其产品的需求,进一步推动油菜籽行业的繁荣发展。

2、不利因素

(1)种植成本上升

随着社会经济的不断发展,劳动力、化肥、农药等生产要素的价格持续攀升,无疑给油菜籽种植户带来了不小的经济压力。种植油菜籽所需的各项成本不断增加,影响了农民种植油菜籽的积极性。一方面,劳动力价格的上涨使得油菜籽种植的人力成本显著增加。另一方面,化肥和农药等农资价格的上涨也给油菜籽种植带来了不小的负担。

(2)油菜籽品质与质量问题

与发达国家相比,我国的油菜籽主流品种在产量和含油量方面确实存在一定的差距。在产量方面,发达国家的油菜籽品种经过长期的选育和改良,已经达到了较高的单产水平,而我国的油菜籽品种在这方面仍有提升空间。在含油量方面,发达国家的油菜籽品种含油量普遍较高,能够满足市场对于高品质食用油的需求,而我国部分油菜籽品种的含油量相对较低,这在一定程度上削弱了其在市场上的竞争力。

(3)油菜籽从种植到加工等各个环节缺乏创新突破

近年来,我国油菜籽加工技术总体水平有了提高,但仍属粗加工技术范畴,深加工水平还较落后。尤其是对油菜籽资源的综合利用开发不够,油菜籽加工企业大部分只有菜籽油和菜籽粕两个产品。一些高附加值高油酸高蛋白多抗广适性的油菜新品种、冷榨工艺以及菜籽饼粕综合利用等技术开发项目仅停留在实验阶段,不具备大规模的生产能力。此外,油菜籽机械化耕作及产后烘干处理等技术的研发及推广应用也明显滞后。在油菜籽产业化发展方面,油菜籽加工企业与原料基地、产品加工、后续应用加工相互之间没有很好结合,尚未形成完整的产业链。

八、竞争格局

从市场竞争格局来看,油菜籽行业内企业布局分散,加工主体众多,以中小企业为主。油菜籽行业内低端产品较多,利润相对较低。大部分中小企业设备落后,劳动生产率低,油菜籽加工技术总体水平仍属初加工范畴,深加工水平较落后。目前,我国油菜籽行业上市企业主要包括金龙鱼、金健米业、道道全、农发种业、隆平高科、神农科技等。从我国油菜籽上市企业经营情况来看,2023年上半年,金龙鱼、金健米业、道道全油菜籽相关业务营收分别为735.25亿元、22.58亿元和22.5亿元。

九、发展趋势

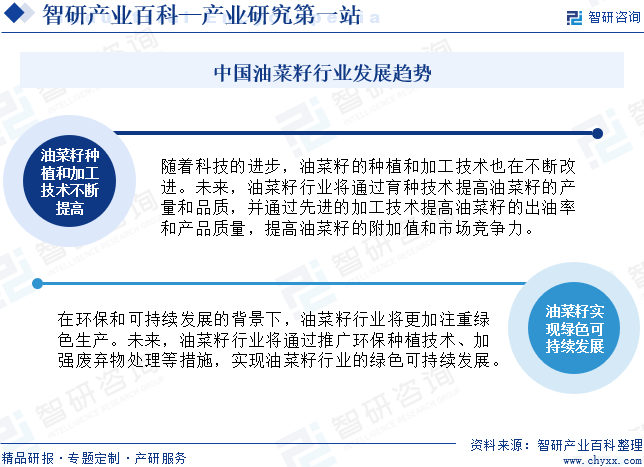

随着科技的进步,油菜籽的种植和加工技术也在不断改进。未来,油菜籽行业将通过育种技术提高油菜籽的产量和品质,并通过先进的加工技术提高油菜籽的出油率和产品质量,提高油菜籽的附加值和市场竞争力。与此同时,在环保和可持续发展的背景下,油菜籽行业将更加注重绿色生产。未来,油菜籽行业将通过推广环保种植技术、加强废弃物处理等措施,实现油菜籽行业的绿色可持续发展。

开云电竞官方网站下载安装 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年油菜籽行业产量及主要产地分析:中国油菜籽产量持续上涨,产地主要集中在长江流域[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2024年油菜籽行业产量及主要产地分析:中国油菜籽产量持续上涨,产地主要集中在长江流域[图]

油菜籽也称为芸苔子,是十字花科作物油菜的种子,油菜的角果较长,结荚多,粒本饱满。油菜籽中油脂的含量为37.5%-46.3%。根据油菜的类型不同其油脂含量略有不同。是中国主要油料作物和蜜源作物之一,其籽粒是制浸油脂原料主要品种之一。目前,根据季节的不同,油菜籽可分为冬油菜和春油菜;根据植物学形态特征和农艺性状,可将油菜分为白菜型油菜、甘蓝型油菜、芥菜型油菜及埃塞俄比亚芥菜四大类。

![2021年全球油籽行业生产情况分析:中国是全球最大油籽进口国,其需求量影响全球油籽种植 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2021年全球油籽行业生产情况分析:中国是全球最大油籽进口国,其需求量影响全球油籽种植 [图]

2021年,巴西是全球油籽最大的产区,其次是美国,两个国家的油籽产量占比相差不大,分别为21.8%、21.74%。巴西和美国国土面积广,地势平,耕地面积多,因此油料作物种植面积广,产量高。其次是中国,2021年油料产量占比为10.48%,中国人口多,同时处于工业化快速发展时期,对油籽的需求量大。

![2021年中国油菜籽发展现状及进出口状况分析:加拿大仍为我国进口油菜籽主要来源国 [图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2021年中国油菜籽发展现状及进出口状况分析:加拿大仍为我国进口油菜籽主要来源国 [图]

我国进口油菜籽规模庞大,主要原因是国内油菜籽压榨业产能的迅速扩张,当前国内油菜籽产量远远不能满足加工需求,且国外油菜籽价格低更加刺激了油菜籽进口。据中国海关的进出口数据显示,2021年我国油菜籽进口数量为264.64万吨,出口数量为0.01万吨,进口数量有所减少。